Як вибрати платіжну картку для поїздки за кордон – читайте в статті

Тонкощі безвізу: вибираємо банківську картку для поїздки в Європу. Фото: unicreditbulbank.bg

Тонкощі безвізу: вибираємо банківську картку для поїздки в Європу. Фото: unicreditbulbank.bg

17 травня 2017 року в Страсбурзі було підписано угоду про безвізовий режим України з Європейським Союзом. А вже з червня цього ж року українці могли їздити в Європу без віз. Редакція PaySpace Magazine нагадує, як зробити поїздку за кордон зручнішою – з якою карткою їхати, скільки коштують безготівкові операції в іншій країні й чому потрібно обов’язково повідомити свій банк перед початком подорожі.

Усе більше українців віддають перевагу банківській картці замість готівкових розрахунків, як у повсякденному житті, так і під час подорожей в інші країни. А це доволі зручно й безпечно. Крім того, наявність платіжної картки в поїздці позбавляє від необхідності декларувати гроші під час перетину кордону. Варто просто повідомити митну службу про наявність у вас цього платіжного інструменту. А враховуючи те, що в більшості країн, які відвідують українці, не складно оплачувати товари й послуги карткою, наші туристи, подорожуючи за кордон, усе частіше вибирають саме цей спосіб здійснення платежів.

З якою банківською карткою подорожувати

Основна умова, коли свою картку можна використовувати в інших країнах, – вона має бути міжнародною. Картки Visa і Masterсard приймають у більшості держав світу. Вважається, що MasterCard більш поширений у Європі, Visa – у країнах Латинської Америки, США, Австралії. Однак такий поділ досить умовний, адже найчастіше продавці приймають картки обох платіжних систем.

Експерти радять оформляти для подорожей картки стандарту EMV (картка з чіпом), що забезпечує високий рівень безпеки фінансових транзакцій. Крім того, картки з чіпом достатньо поширені в Європі.

Найкраще для подорожей обирати картки Visa і Masterсard основних класів – Classic і Gold, а також Platinum. За таким карткам передбачено як зняття готівки в банкоматах, так і безготівкові операції в торговельних мережах і в інтернеті. Погодьтеся, без цього не обійтися, адже, можливо, вам потрібно буде забронювати номер у готелі, оплатити оренду автомобіля, купити квитки на транспорт або розплатитися в супермаркеті.

Для подорожі підходять картки Visa і MasterCard класів Classic, Gold і Platinum. Фото: inkazan.ru

Для подорожі підходять картки Visa і MasterCard класів Classic, Gold і Platinum. Фото: inkazan.ru

Можна також використовувати картки Visa Electron або Cirrus Maestro (це зазвичай зарплатні картки). Але в цьому випадку обов’язково потрібно зателефонувати в банк і переконатися, що вашою карткою можна розраховуватися за кордоном. Адже частину зарплатних карток випускають для використання в межах однієї країни, тому іноді на них навіть вказано “Valid only in Ukraine”. Крім того, існує ризик, що в деяких закордонних торговельних точках можуть не прийняти картку Visa Electron без пояснення причини. Тому картки Visa Electron і Cirrus Maestro використовуються найчастіше тільки для виведення готівки.

А ось для власників карток класу Gold і Platinum, навпаки, передбачено різні додаткові послуги: страхування багажу, власника картки, безкоштовний доступ до бізнес-залу аеропортів і т.д.

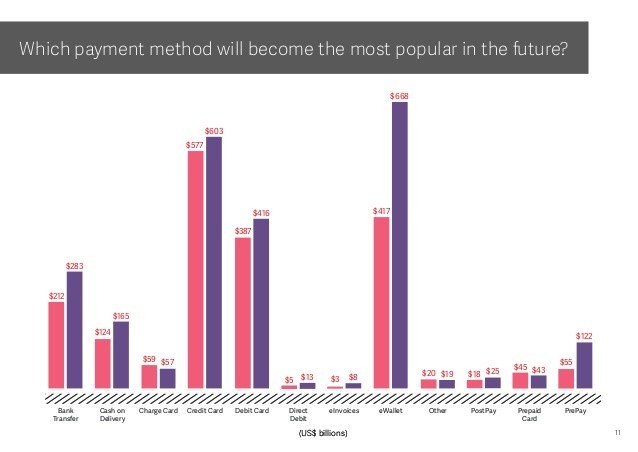

За прогнозами, кредитні та дебетові картки, а також електронні гаманці стануть найпопулярнішими платіжними інструментами. Графік: WorldPaymentsReport

За прогнозами, кредитні та дебетові картки, а також електронні гаманці стануть найпопулярнішими платіжними інструментами. Графік: WorldPaymentsReport

Скільки це коштує

Якщо вам потрібно оформити картку спеціально для того, аби користуватися нею в іншій країні, доведеться заплатити, передусім, комісію за її оформлення (від кількох десятків до однієї тисячі гривень, залежно від класу). Є також плата за щорічне обслуговування, вона залежить від кількості запропонованих послуг. Більшість банків надають мінімальний набір сервісів безкоштовно.

Комісії за картковими розрахунками залежать від тарифного пакета конкретного банку і вибраного продукту. Однак варто пам’ятати, що за розрахунки в торговельній мережі, навіть в інших країнах, комісію не вираховують. А ось за зняття готівки в банкоматах, ви заплатите відсоток як свого, так і того банку, до якого належить банкомат. Якщо така комісія є, повідомлення про це з’явиться на екрані пристрою.

Найболючіше питання для туристів – це конвертація. Якщо ваш рахунок відкрито в гривні, тоді виникає подвійна конвертація, як під час оплати товарів у магазинах, так і під час зняття готівки в банкоматах. Розглянемо цей процес на прикладі.

Користувач вирішив оплатити карткою Visa годинник в одному з магазинів Чехії. Нагадаємо, країна не перейшла на євро, тому валюта цієї держави – чеська крона. Під час купівлі термінал у чеському магазині надсилає запит у Visa, щоб з’ясувати ціну годинника в кронах. Visa, своєю чергою, переводить чеські крони у валюту розрахунків – долари, відповідно до свого курсу, і надсилає банкові клієнта запит про наявність на рахунку останнього необхідної суми в USD. Банк підтверджує цей факт. Наступного дня банк у Чехії надсилає для розрахунку авторизовану суму (ціну годинника), Visa знову конвертує цю вартість у долари за своїм курсом (який, до речі, змінюється щодня), і надає банку клієнта запит на здійснення оплати. Банк бачить, що на рахунку клієнта заблоковані гроші очікують зняття, після чого відраховує цю суму, якщо в клієнта доларовий рахунок. У випадку з гривневим рахунком фінустанова спочатку конвертує цю суму в гривнях за комерційним курсом банку. Під час цієї процедури банк може знімати додаткову комісію за конвертацію (1-2%).

Як можна розв’язати питання подвійної конвертації? Найкраще оформляти картку в тій валюті, у якій ви плануєте здійснювати розрахунки. Найчастіше це картки в доларах або євро – так, принаймні, можна уникнути банківської конвертації, навіть якщо розраховуватиметесь у країні з іншою валютою. Можна також придбати мультивалютну картку, до якої прив’язано кілька рахунків у різних валютах. Курси конвертації валют у платіжних системах Visa і Mastercard можна дізнатися на офіційних сайтах цих компаній.

Практичні поради

Про них повинен пам’ятати кожен, хто планує використовувати свою банківську картку за кордоном.

- Попередьте банк про свою поїздку за кордон

Важливо зателефонувати в банк, у якому ви обслуговуєтеся, і попередити про вашу майбутню поїздку: куди ви збираєтеся їхати, на скільки днів і які платіжні операції плануєте здійснювати. Адже система може заблокувати картку під час будь-якої спроби здійснити оплату нею через підозру в шахрайстві. Також треба запитати у співробітника банку про певні обмеження на різні карткові операції (наприклад, зняття готівки, інтернет-розрахунки). Ще один важливий момент: запишіть номер служби підтримки банку, за яким можна звернутися, щоб заблокувати картку, у разі її крадіжки або втрати.

- Визначтеся з валютою рахунку

Це дасть змогу уникнути як подвійної конвертації, про яку ми вже розповідали, так і конвертації загалом. Багато банків використовують таку схему розрахунків з міжнародними платіжними системами: з операціями всередині країни банк віддає платіжній системі гривню; з операціями в євро – євро; з операціями в іншій валюті (не євро) – долар. Тому, якщо ви плануєте їхати в країни, що входять до єврозони, варто відкривати рахунок у євро; якщо в інші країни ЄС, які ще не перейшли на євро, наприклад, Чехію, то в доларах.

- Намагайтеся здійснювати оплату карткою, а не знімати готівку

Більшість українських банків не вираховують комісію під час розрахунків карткою в торговельних мережах ні в Україні, ні за кордоном. Однак з операціями зі зняття готівки в банкоматах це не працює. Тут банки встановлюють певний відсоток від суми, яку потрібно вивести в готівку, плюс діє фіксована комісія. Крім того, банк або компанія, які обслуговують конкретний банкомат, також утримують комісію за зняття готівки. У більшості країн, особливо Західної Європи, розрахуватися карткою нескладно, адже більшість із цих держав належать до ТОП безготівкових країн світу.

- Під’єднайте мобільний інтернет-банкінг

Якщо ви досі цього не зробили, обов’язково під’єднайте віддалений банкінг. Це дасть змогу вам, по-перше, стежити за всіма операціями з картками і швидко реагувати на підозрілі транзакції. По-друге, смс-інформування необхідне для контролю стану свого рахунку, щоб не витратити більше, ніж було заплановано. Варто пам’ятати, що послуга мобільного банкінгу також працює за кордоном, а вхідні смс-повідомлення від банку – безкоштовні.

- Залиште більше грошей на картці

Враховуючи комісії й конвертацію, краще поповнити платіжну картку з запасом, щоб не опинитися в незручній ситуації. Звичайно, можна звернутися до рідних чи друзів в Україні з проханням поповнити вашу картку через касу банку, термінал або за допомогою інтернет-переказу. Однак за це також вираховуватиметься комісія. Тому хай краще грошей на картці буде трохи більше – їх завжди можна витратити на сувеніри.

ВАС ТАКОЖ ЗАЦІКАВИТЬ: Як перевірити євро на справжність: чек-лист з фото