Как доступность финансовых услуг влияет на рост экономики, и каким образом регуляторы и финучреждения ее обеспечивают для граждан и бизнеса

Финансовая инклюзивность. Фото: blogs.iadb.org

В 2011 году Всемирный банк определил финансовую инклюзивность ключевым фактором в борьбе с крайней нищетой и в повышении общего благосостояния. Почему это важно, и каким образом регуляторы и финучреждения, в том числе в Украине, помогают обеспечивать доступ к финансовым услугам для граждан и бизнеса — читайте в новом материале PaySpace Magazine.

Справка. Финансовая инклюзивность (или финансовая доступность) — доступ физлиц и юрлиц к базовым финансовым услугам: банковскому счету, денежным переводам, депозитам, кредитам, страхованию и т.п.

Финансовая инклюзивность: почему это важно

Финансы — это топливо экономики. Чем лучше работает финансовая система и чем больше людей в нее вовлечены, тем лучше работает экономика. Согласно данным Всемирного банка, в 2017 году около 1,7 млрд людей не имели доступа к банковским услугам.

Таких людей называют финансово невключенными — они лишены благ финансовой системы: у них нет ни банковского счета, ни возможности делать денежные переводы, ни получать дешевые кредиты. Они полагаются на неформальный сектор, предпочитая наличные средства, передачу денег из рук в руки и хранение ценностей «под матрасом». Эти люди не защищены ни от юридических, ни от финансовых рисков — их деньги могут украсть, они могут обесцениться, их могут обмануть, они не смогут защитить свои права в суде. При этом речь идет о довольно крупной сумме. По подсчетам McKinsey, в настоящее время около 4,2 трлн долларов сбережений находятся в неформальном секторе — это больше, чем весь рынок потребительских кредитов США.

Финансовая инклюзивность — это меры, направленные на вовлечение этих людей в финансовую систему. Всемирный банк утверждает, что доступ к финансовым услугам облегчает повседневную жизнь людей, помогает семьям и бизнесу с планированием, начиная от долгосрочных целей и заканчивая непредвиденными ситуациями. Имея счет в банке, потребители с большей вероятностью будут расширять список используемых финансовых услуг, оформляя кредиты, инвестируя в образование и собственное здоровье, таким образом, улучшая общее качество жизни.

Для малых и микропредпринимателей доступ к финансовой системе в целом является жизненно необходимым. Заместитель управляющего директора МВФ Мицухиро Фурусава подчеркнул, что доступ к кредитам позволяет бизнесу расширяться, создавать рабочие места и сокращать неравенство.

Более того, финансовая доступность является фактором, способствующим достижению почти половины целей устойчивого развития Организации Объединенных Наций. Среди которых, например, искоренение бедности, достижение гендерного равенства, расширение экономических прав и возможностей женщин, а также содействие экономическому росту и созданию рабочих мест.

Положительная корреляция между фининклюзивностью и состоянием экономики

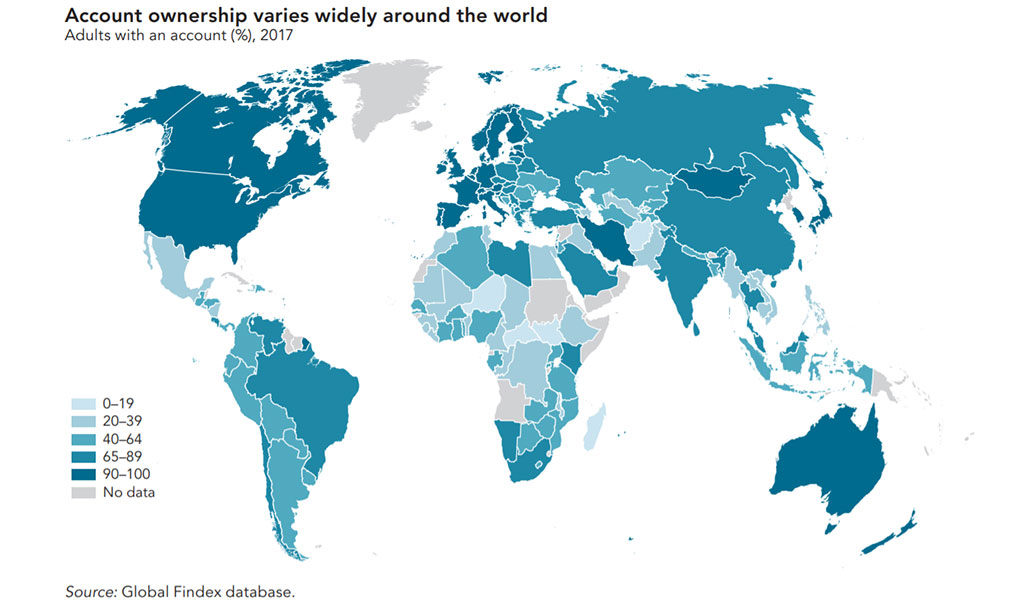

В развитых странах уровень фининклюзии в разы выше, чем в бедных. Например, Швейцария при уровне финиклюзии 98,4% имеет ВВП по ППС на душу населения в $59,3 тыс, а в Турции при 68,6% ВВП по ППС на душу населения составляет $25,4 тыс. В бедных странах показатели еще ниже.

Процент людей, которые имеют финансовый счет, 2017

В развитых экономиках люди сильнее вовлечены в финансовую систему и активно ею пользуются: используют кредитные и дебетовые карты, совершают цифровые платежи.

-

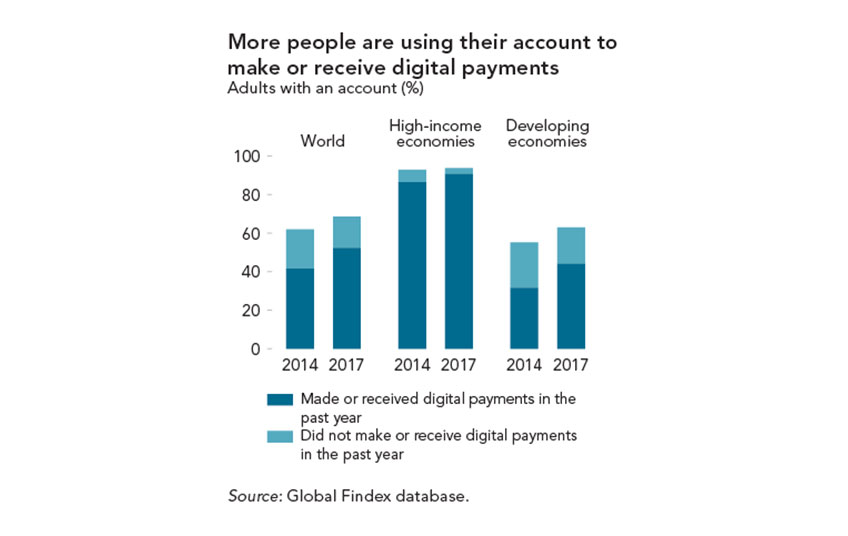

- Динамика % людей, которые имеют финансовый счет и совершали или получали цифровой платеж, 2014-2017

-

- Динамика % людей, которые имеют и используют платежные и кредитные карты, 2014-2017

Дело в том, что высокий уровень финансовой инклюзивности положительно влияет на экономику. Это способствует увеличению скорости денежного обращения, уменьшает теневую экономику, увеличивает конкуренцию между банками и финкомпаниями, способствуя развитию финансового сектора в целом, а также помогает в борьбе с коррупцией. Поэтому повышать фининклюзивность — в интересах как общества, так и государства.

Что делать для повышения финансовой инклюзивности?

Мир уже почти 10 лет ищет ответ на этот вопрос. В целом для каждого региона могут оказаться эффективными совершенно разные методы: запуск мобильных финансов, создание сети финансовых агентов или упрощение процедуры открытия счета. Однако везде есть свои трудности: где-то это пересеченная местность, где-то безграмотность, а где-то бедность.

Всемирный банк разработал ряд положений, соблюдение которых должно помочь странам повысить финансовую инклюзивность. Во-первых, правительства должны составить национальную стратегию по достижении финансовой инклюзивности. Во-вторых, модернизировать платежные системы и обеспечить доступ населения к финансовым услугам. В-третьих, нужно повышать финграмотность населения, а также использовать технологии для обеспечения финансовой доступности.

Немаловажную роль играют исследования о финансовой доступности, например, Global Findex с опросом более 150 тыс человек в 140 странах, глобальное исследование платежных систем (GPSS) с опросом регуляторов в 120 странах мира и многие другие.

Роль FinTech в повышении уровня финансовой инклюзии

Финтех — это все технологии: приложения, сайты и цифровые решения, которые модернизируют традиционные финансовые услуги и меняют наши способы обращения с деньгами. В том числе под финтехом понимают компании, которые этим занимаются.

Финтех важен, потому что он делает финансовые инструменты доступнее, удобнее, понятнее. Успешные кейсы, когда финтех играет важную роль в финансовой инклюзивности, есть по всему миру.

Так, около 6,5 тыс потребителей в Колумбии смогли получить займы с помощью американской платформы мобильного кредитования 4Told FinTech.

Преимущества 4Told FinTech

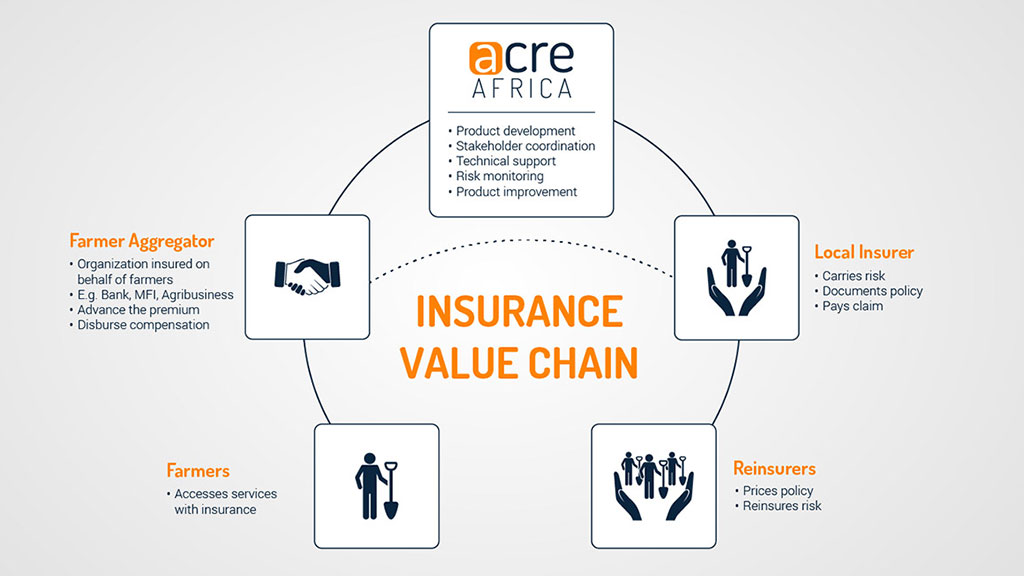

Компания ACRE Africa, которая занимается микрострахованием сельскохозяйственных рисков в регионах Восточной и Южной Африки, позволила 1,7 млн фермерам застраховаться от различных погодных рисков на общую сумму более $181 млн.

Цепочка ценности ACRE Africa

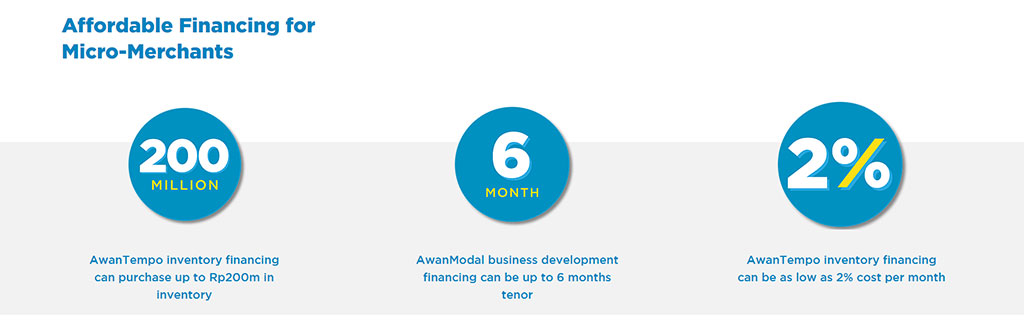

Индонезийский стартап AwanTunai, нацеленный на работу с представителями МСП и микроритейлерами в частности, одобрил 350 тыс кредитных заявок от 30 тыс заемщиков.

Преимущества финансовой программы AwanTunai

Платформа Jai Kisan одобрила более 100 кредитов индийским фермерам на сельскохозяйственное имущество.

Еще одна компания Mosabi разработала сервис, который предоставляет бесплатное обучение финансовой грамотности для малообеспеченных слоев населения. Приложение компании помогает пользователям в Индии, Кении, Мексике, Сенегале и Сьерра-Леоне увеличить свои доходы и получить доступ к цифровым финансовым услугам.

Почему важна диджитализация населения

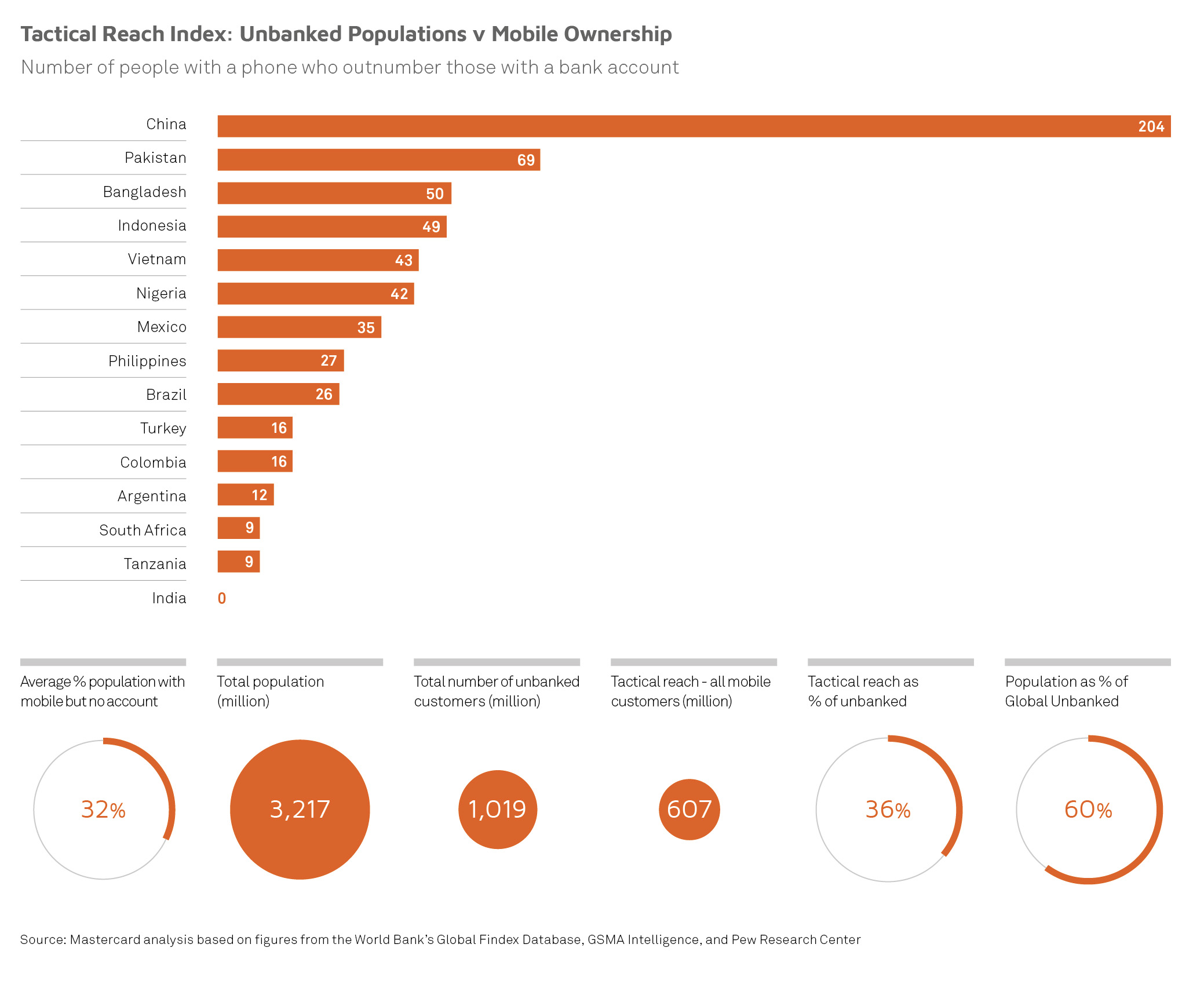

Дело в том, что цифровые технологии быстро распространяются. Это открывает огромный потенциал для повышения фининклюзии по всему миру. Самый показательный кейс — это популярность мобильных телефонов. Например, 607 млн людей в 15 странах с самыми высокими показателями финансово не включенного населения имеют мобильный телефон, но не банковский счет.

Количество людей со смартфонами превышает количество потребителей с банковским аккаунтом. Источник: mastercard.com

В McKinsey & Company посчитали, что повышение фининклюзии с помощью цифровых финансов может привести к увеличению мирового ВВП на $3,7 трлн к 2025 году. Поэтому так необходима цифровая инфраструктура: мобильная связь, интернет, доступность мобильных телефонов.

По словам директора ECOMMPAY по Азиатско-Тихоокеанскому региону Одри Оттевангер, крупные техкомпании учитывают привычки пользователей и актуальные для них проблемы, предлагая потребителям эффективные решения.

«За последние 5 лет передовые страны Азии фактически определили развитие платежных трендов. В частности, за счет потребительского поведения, основанного на предпочтениях азиатских пользователей. Если бы смартфон не стал столь популярным в Азии, ситуация была бы совсем другой. Благодаря активному использованию телефонов в повседневной жизни, в Азии было решено множество ранее неразрешимых проблем, например, предоставление широкого доступа к финансовым услугам за счет диджитализации населения. Так, китайская система Alipay стала столь успешной потому, что ее создатели приняли во внимание, что у каждого китайского потребителя есть мобильный телефон. Своим продуктом компания Alibaba решила актуальную проблему, сделав оплату с помощью телефона доступной даже в уличных магазинах. В них раньше отказывались принимать банковские карты, отдавая предпочтение наличным, дабы избежать дополнительных налогов и контроля. На текущее положение дел в Китае также повлияла политика правительства, которое инициировало постепенный отказ от наличных и переход к цифровым платежам с помощью мобильных устройств. Именно поэтому Alipay и WeChat Pay стали таким феноменом», — Одри Оттевангер, ECOMMPAY.

Популярность смартфонов также используют для повышения финансовой инклюзии в Объединенных Арабских Эмиратах. Несколько лет назад крупнейшая банковская группа на Ближнем Востоке Emirates NBD запустила мобильную игру «Banki», которая нацелена на обучение молодежи ОАЭ экономической и финансовой грамотности, стимулирование их к построению успешной карьеры в банковской и финансовой сферах.

Финансовая инклюзия в Украине: состояние и прогнозы

Согласно данным Национального банка, около 63% украинцев имеют финансовый счет. Две трети населения постоянно пользуется интернетом. По состоянию на январь 2020 года, количество активных банковских карт превышает количество населения — 42,2 млн штук. Восемь из десяти операций с картами — безналичные. При этом постоянно растет количество компаний, которые принимают оплату картой — за последний год оно выросло на 15%. Можно сделать вывод, что инфраструктура для безналичной экономики в Украине есть и она постоянно развивается, а значит, фининклюзия будет расти.

Однако, даже имея доступ к финсистеме, 40% украинцев не пользовались ни одной финансовой услугой в 2017-2018 годах. Потребители либо не нашли подходящего продукта, либо они недостаточно доверяли фининститутам, либо это оказалось дорого. Все же одним из важнейших факторов является низкая финансовая грамотность украинцев — 55% по результатам исследования USAID. Это самый низкий показатель среди 30 стран ОЭСР.

Доступность финуслуг в Украине: вклад банков, финтех-компаний и регулятора

Нацбанк в январе 2020 года представил стратегию развития финсектора Украины до 2025 года. В ней есть все необходимые положения, касающиеся финансовой инклюзии украинцев, включая: повышение финансового образования, защиту прав потребителей финансовых услуг и развитие финансовых технологий.

В частности, Нацбанк ежегодно проводит мероприятия по повышению финансовой грамотности совместно с крупными компаниями и организациями, в том числе с Mastercard, Visa и Агентством США по международному развитию (USAID).

Государство предпринимает действия не только для повышения доступности финансов для населения, но и для бизнеса. Кабмин запустил госпрограмму «Доступные кредиты 5-7-9%», в рамках которой сумма выданных кредитов бизнесу может достичь 30 млрд грн. Кроме того, Министерство цифровой трансформации запустило платформу для бизнесменов «Дія.Бізнес».

В это время украинский финтех все больше конкурирует с традиционными банками. В 2019 году финтех-игроков в Украине стало больше, чем банков, в 2,5 раза — 180 штук на июль 2019-го. Идет своеобразная гонка за лояльностью украинцев. Банкинг становится более клиентоориентированным, удобным и доступным. Финучреждения вкладываются в мобильный банкинг, в сервис и новые розничные продукты. То же касается страхования, кредитования и многих других ниш. Кейсов успешных финтех-проектов достаточно, начиная от monobank и UAPay, заканчивая Hotline.Finance и YouControl.

Примечание. Высокий уровень финграмотности, диджитализация населения и доступ к финуслугам особенно важны во время чрезвычайных ситуаций. О том, как пользоваться финансовыми услугами в период общенационального карантина — читайте в спецпроекте PaySpace Magazine.

Однако в 20-е годы ХХI столетия в мире все еще есть люди, которые хранят деньги не в э-кошельках, а просто дома. Как неоднократно подтверждали различные исследования, такие люди особо подвержены рискам и имеют плохое финансовое состояние, так как не могут пользоваться финансовыми инструментами. Большой процент бедного населения делает бедной всю страну, и именно поэтому финансовая инклюзивность должна стать одним из приоритетов для Украины.

Финсектор активно изменяется, и все больше людей могут воспользоваться финансовыми услугами. Чтобы трансформация была успешной и приносила ощутимую пользу, она должна происходить комплексно и соответствовать потребностям клиентов.

Как с этой задачей справляются украинские банки, можно узнать из нового уникального исследования Bank Transformation Roadbook. Красочная инфографика, составленная на основе опросов украинских банков, покажет, как меняется наш финсектор, какие принципы лежат в основе трансформации и что ждет банкинг в будущем. Жмите на баннер и оставляйте заявку на справочник:

Исследование подготовило контент-маркетинговое агентство Top Lead при поддержке партнеров: юридической фирмы AEQUO, украинской ассоциации финтех и инновационных компаний UAFIC.

FinTech-медиапартнер: PaySpace Magazine, медиапартнер: Business Views.

ЧИТАЙТЕ ТАКЖЕ:

Как накопить деньги с украинской зарплатой: 9 советов

Как научить ребенка основам финансовой грамотности

Как СМИ влияют на финграмотность украинцев