Налогоплательщиков в Украине постепенно уменьшается, а пенсионеров — увеличивается. Это означает, что граждане, которым сейчас, например, 40 лет, могут не получить пенсию от государства или она будет мизерной. Поэтому уже сейчас важно задуматься об обеспеченной старости и инвестициях в будущее

Как самостоятельно обеспечить себе достойную пенсию в Украине. Фото: pexels.com

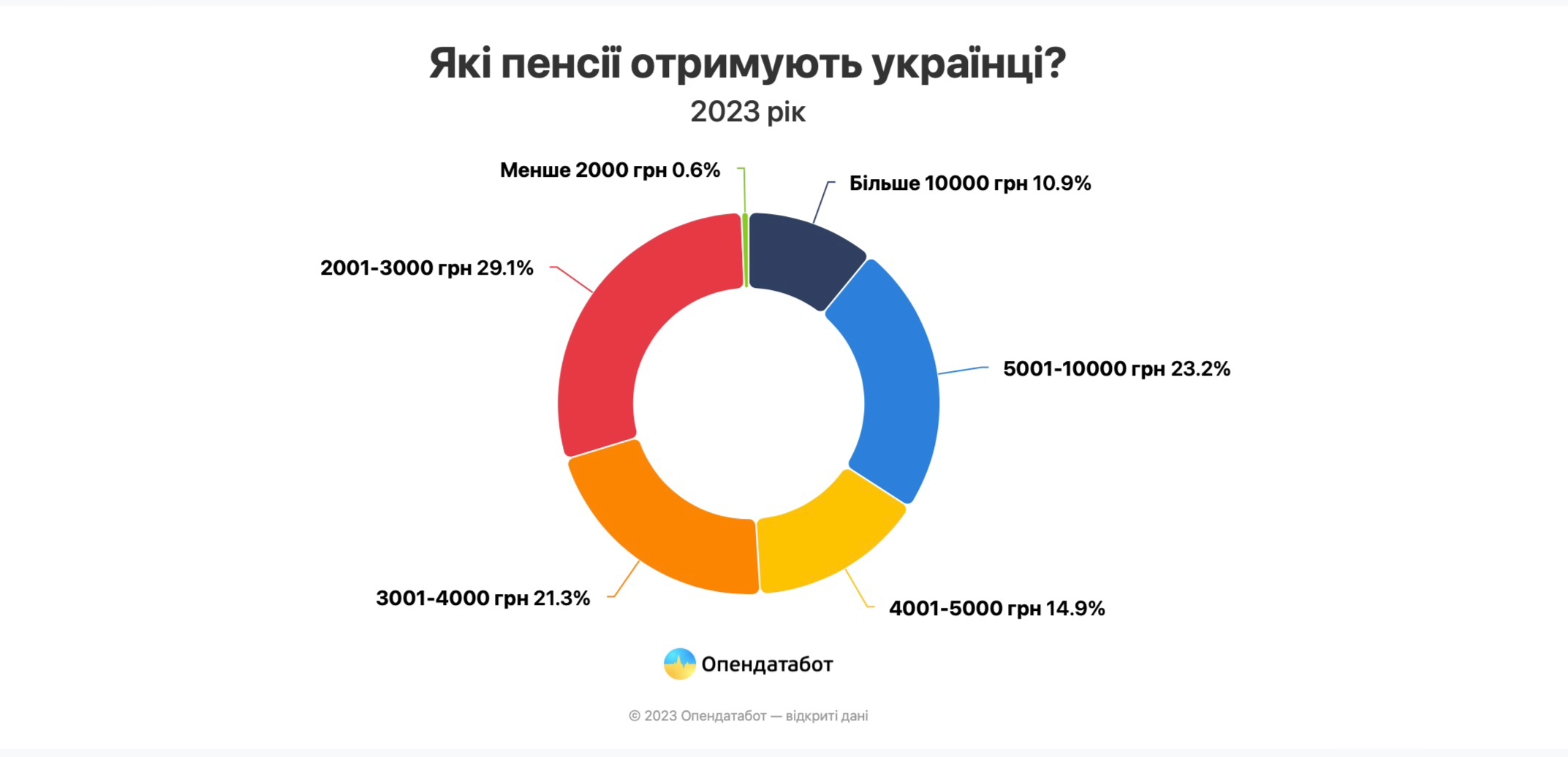

На сайте Опендатабот недавно опубликовали информацию о том, какие пенсии получали украинцы в 2023 году. Видим, что большая часть пенсионеров — 51% получают выплаты меньше 4000 грн. Средняя пенсия в Украине в 2024 году составляет 5385 грн, самая большая пенсия в Киеве и составляет — 7248 грн.

Средняя пенсия в Украине в 2024 году составляет 5385 грн

Ориентировочные месячные расходы на одного человека в Киеве по подсчетам аналитиков, составляют 19 167 гривен, без арендной платы. Да, можно сказать что на пенсии будут минимальные расходы на поход в кафе, рестораны; не будем так часто обновлять одежду, технику и тому подобное. А еще могут добавиться новые расходы, как, например, медицина.

Наш Пенсионный фонд Украины является дотационным. Если учесть потерю населения во время войны; уменьшение рождаемости и то, что многие украинцы выезжают за границу, то есть большие сомнения относительно того достаточно ли будет работающего населения через 20-30 лет, которое бы могли обеспечивать нам пенсию.

Вспомним и резонансное заявление министра финансов Сергея Марченко, где он сказал о необходимости откладывать самостоятельно пенсионные средства украинцам, которым сейчас до 40 лет. Поэтому анализируя статистические данные и намеки чиновников, еще больше нас побуждает задуматься о нашей будущей пенсии.

Почему не стоит рассчитывать на государство и как самостоятельно позаботиться о достойной старости ответ экспертов в нашем материале.

Интересное по теме: В приложении «Моя Налоговая» можно получить сведения о доходах: как именно

Заработает ли пенсионная реформа и, стоит ли рассчитывать на государство?

В Украине существуют только две системы пенсионного обеспечения: добровольно-накопительная и солидарная. Третья система — обязательно-накопительная — пока не была внедрена, но есть законопроект, над которым работают парламентарии. Какие шансы внедрения обязательно-накопительной системы объясняет налоговый консультант Киевского центра поддержки и развития бизнеса Александра Томашевская.

Налоговый консультант Киевского центра поддержки и развития бизнеса Александра Томашевская. Фото: facebook.com

Если государство все же примет решение провести реформу нашей солидарной пенсионной системы и перейти к накопительной и персонализированной модели, то это будет шагом в направлении современных европейских и американских стандартов. В такой системе каждый человек будет иметь свой пенсионный счет и будет уверен, что эти деньги принадлежат именно ему и не будут перераспределены другим лицам. Однако, стоит понять, что такая реформа будет длиться несколько десятилетий, даже если ее примут завтра.

Некоторые народные депутаты отмечают постепенный переход к новой системе, позволяя части взносов идти на текущие пенсии, а другой части — накопительной. Это делается для того, чтобы молодые люди, которые сейчас имеют 20-30 лет, могли отдавать взносы на текущие пенсии для тех, кто уже на пенсии и больше не работает.

Термин «реформа» говорит сам за себя. Украина теряет время, поскольку реформа не внедряется немедленно, и это откладывает решение этой проблемы на неопределенный срок. Понятно, что без новых работодателей, которые будут платить пенсионные взносы через 20-30 лет, будущие пенсионеры могут столкнуться с трудностями.

Итак, реформу пенсионной системы нужно внедрять сейчас, поскольку это имеет большое значение для будущего украинцев. Возможно, причиной задержек является то, что такая реформа не является популярной среди граждан. Или возможно, власти нужно научиться, каким образом управлять персонализированными взносами, поскольку сейчас государство не имеет должного опыта. Даже если вы начнете экономить 100 гривен в месяц и вкладывать их на свой пенсионный счет, государство может не иметь возможности эффективно управлять этими средствами.

Обсуждая эту тему, можно сказать, что в общем есть возможность, как в квантовой физике, где все возможности одинаково возможны, и Украину ждет мощное экономическое развитие. Это может быть всплеск позитивных событий, когда инвесторы готовы вкладывать деньги в страну, которая восстанавливается после войны. Если законодательство станет привлекательным для инвестиций, то даже в солидарной пенсионной системе людям может быть доступна большая пенсия. Важно, чтобы граждане имели стабильный доход, а работодатели имели возможность платить значительные взносы, тогда эта система будет эффективной.

Даже если учесть худший сценарий, пенсия для молодых украинцев все равно не обеспечит достаточного уровня жизни, поскольку расходы постоянно растут из-за инфляции. Пенсия не сможет конкурировать с инфляцией, и, вероятно, пенсионерам все равно придется искать дополнительный доход в старости.

Как можно уже сейчас начинать накапливать на пенсию?

На самом деле сейчас мы можем сами повлиять на то, когда мы выйдем на пенсию и какой размер пенсии будем получать, отмечает финансовая планерка партнерства iPlan.ua Ульяна Гринчевская и делится популярными способами накопления пенсии.

Финансовая планерка партнерства iPlan.ua Ульяна Гринчевская Фото: Ульяна Гринчевская

Это регулярно экономить и инвестировать средства. Например, вы работаете маркетологом и получаете доход — 40 тыс. грн в мес.; ваши расходы в мес. составляют — 20 тыс. грн; проживаете в собственном жилье; то есть 20 тыс. грн вы могли бы экономить (520 долл. в мес.; в год — 6240 долл.). Возникает другой вопрос «а куда инвестировать эти сбережения?»

Самым простым инструментом для сбережения средств, являются депозиты. Банковская система в Украине развита очень хорошо, а потому открыть депозит онлайн не доставит нам каких-то трудностей. Из преимуществ депозита: простота в оформлении; понятный процесс начисления процентов; большой выбор банков.

Из недостатков депозита: низкие проценты (0,1% — 2% годовых, в зависимости от банка); начисленные проценты по депозиту облагаются налогом по ставке 19,5% (18% НДФЛ и 1,5% военный сбор). Поэтому депозиты подойдут только для накопления стартовой суммы для инвестирования. Нет смысла для накопления пенсии использовать депозит, ведь мы получим очень мало процентов.

Еще мы можем рассматривать ОВГЗ — как инструмент для накопления на пенсию. Но подойдет ли это нам для нашей цели «накопления для пенсии»?

Из преимуществ — проценты по ОВГЗ выше чем по депозитам (3-4,8% в зависимости от брокера); отсутствует налог; вся сумма, которая проинвестирована в ОВГЗ гарантируется государством.

Из недостатков — сложнее в оформлении (не все банки предлагают купить ОВГЗ); сейчас есть ОВГЗ со сроком погашения до 1 года; в последующие годы ставка по ОВГЗ может быть меньше чем сейчас.

Для накопления средств на пенсию, нам бы лучше всего подошли ETF-фонды. ETF покупаются и продаются как обычные акции на фондовой бирже. Как и на акции, цена на ETF может меняться в течение периода (уменьшаться или расти). ETF обычно имеют в своем составе набор различных акций, облигаций или других ценных бумаг.

Преимущества ETF-фондов: больший процент (+- 8% годовых в зависимости от конкретного ETF); большая диверсификация (покупая 1 ETF мы можем проинвестировать средства в компании из разных стран; различных секторов экономики); волатильность ETF ниже по сравнению с отдельными акциями.

Недостатки: в начале нам может быть сложно разобраться как это работает; есть налоги на дивиденды и на прирост капитала (разница между ценой покупки и ценой продажи); процесс перевода средств из украинского банка на брокерский счет может быть сложным.

С 2017 года украинцы могут инвестировать средства в зарубежные ценные бумаги. Давайте из нашего примера посчитаем, какой был бы результат инвестирования если бы мы ежегодно инвестировали 6240 долл. Предположим, что наш маркетолог из примера инвестирует в портфель 60% ETF на акции (компании из разных стран мира) и 40% ETF на облигации. За 7 лет было бы проинвестировано 43 680 долл. США; а по состоянию на конец 2023 г. на брокерском счете было бы 51 198 долл. (доходность за 7 лет составила бы 7518 долл. США или 14,7%). За время инвестирования цена на активы уменьшалась на более чем 10% — 2 раза: в начале COVID-2019 (февраль-март 2020 г.) и октябрь 2022 г. Но, как видим по графику цена со временем восстанавливается. (Инфо по расчетам указана очень общем, чтобы была понятна логика инвестирования)

Поэтому, инвестировать в ETF-фонды стоит, если срок инвестирования как минимум 10 лет назад, что если будет уменьшение цены на активы у нас будет время на восстановление стоимости нашего портфеля. Действие сложного процента раскрывается также на более длинных промежутках времени (10+ лет).

Читайте также: Альтернативные инвестиции: как можно приумножить свое состояние

Какой процент нужно своих денег откладывать? Как научиться и привыкнуть к такому откладыванию денег?

На самом деле здесь нет однозначного ответа, ведь это очень индивидуально. Чтобы понять сколько мы можем откладывать на пенсию, нам следует понимать сумму нашего дохода и расходов.

Сначала считаем наш месячный доход: заработная плата, дополнительные премии, доход от аренды квартиры/дома, доход от предпринимательской деятельности и тому подобное. Далее считаем расходы: аренда жилья, коммунальные услуги, еда, транспорт, хобби, обновление одежды и тому подобное. Если не хочется детально отслеживать свои расходы, но вы хотите понять ваши средние расходы, то можно сделать выписку по карте, которой вы чаще всего пользуетесь и эти расходы разделить на 6. Там вы узнаете среднемесячные расходы. Или можно пользоваться мобильным приложением для ведения бюджета, например Saldo.

Далее думаем над нашими финансовыми целями (когда мы бы хотели эти цели реализовать и сколько на это понадобится средств): пенсионный капитал; авто; отпуск.

Имея такие входные данные, нам будет проще и понятнее разделить свои месячные сбережения в соответствии с целями.

Как это работает в мире? Есть ли гарантии таких выплат?

Например, в Эстонии трехуровневая пенсионная система. Третий уровень этой системы предусматривает, что человек может дополнительно откладывать средства в страховую компанию или в частный фонд. Для этого нужно заключить дополнительное соглашение с такими организациями и регулярно откладывать средства. Сумма, перечисленная в необязательный, дополнительный фонд зависит лишь от пожеланий будущего пенсионера, что позволяет в некоторых случаях существенно увеличить будущую пенсию.

Эстония поощряет самостоятельное накопление на пенсию, поэтому применяет налоговые льготы к взносам:

Это означает, что человек получит возмещение подоходного налога с уплаченных взносов. Налог на прибыль возвращается на сумму, которая не превышает 15% годового валового дохода или 6000 евро в год. Похожая ситуация и в других европейских странах.

Итак, как видим, инструменты для накопления на пенсию есть, даже если нам за 30 лет и мы уже начали думать, а сможем ли мы обеспечить себе свою старость. Стоит заняться своим бюджетом уже сейчас и сделать первые шаги.

Вам будет интересно ознакомиться:

На сколько повысятся пенсии после индексации — Минсоцполитики

В каких областях получают самые высокие пенсии — ПФУ

Как выбрать удачные инвестиции: инструкция для начинающих инвесторов