До Реєстру платіжних систем НБУ входить безліч організацій. Чим вони займаються?

Платіжні системи в Україні Фото: insurancejournal.com

До реєстру платіжних систем НБУ входить більше 70 організацій з різними видами діяльності. У цьому матеріалі редакція PaySpace Magazine розбере кожну категорію реєстру і подивиться, чим займаються компанії, які в неї входять.

КАТЕГОРIЯ №1

Платіжна система призначена для організації переказу коштів на користь фізичних та юридичних осіб. Учасниками платіжної системи є банки та фінансові установи. Завдяки співпраці з ПС їх клієнти можуть здійснювати різні грошові перекази.

Більшість компаній, які потрапили в цю категорію, надають послуги з переказу коштів. Однак під цим терміном можуть ховатися різні операції.

- класичні грошові перекази по Україні або за кордон

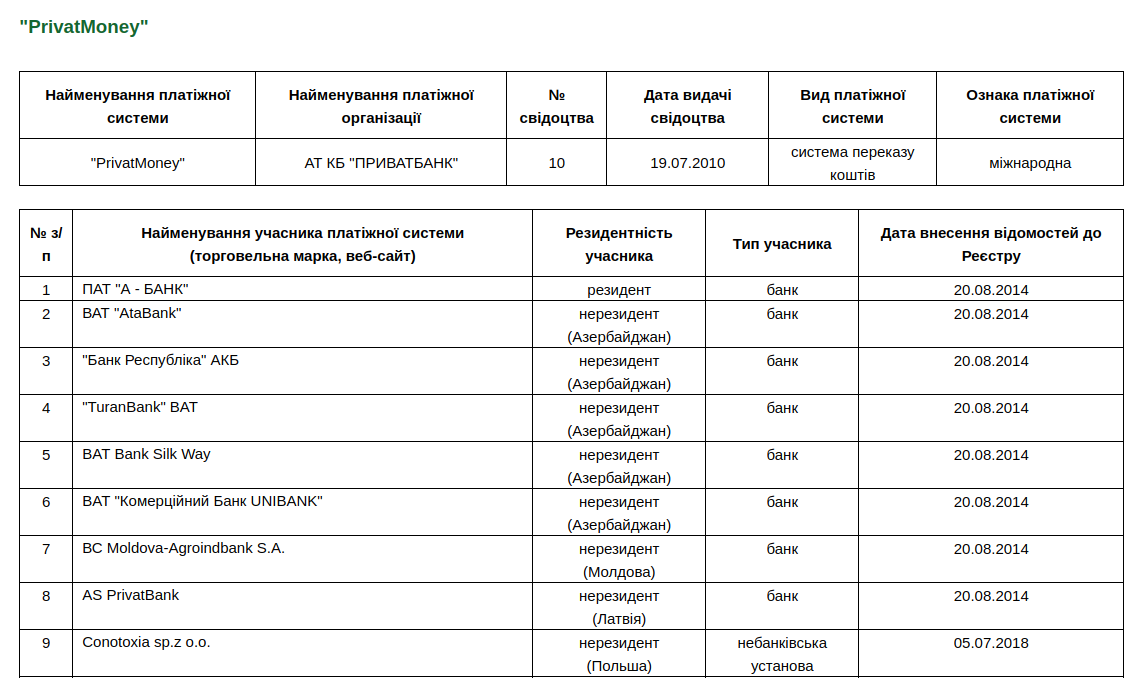

Банківські платіжні системи Швидка копiйка (Ощадбанк), PrivatMoney (ПриватБанк) і інші забезпечують можливість переказу коштів між різними фінустановами, які до них підключені.

Неповний список банків і фінансових установ, які підключені до PrivatMoney

- прийом платежів

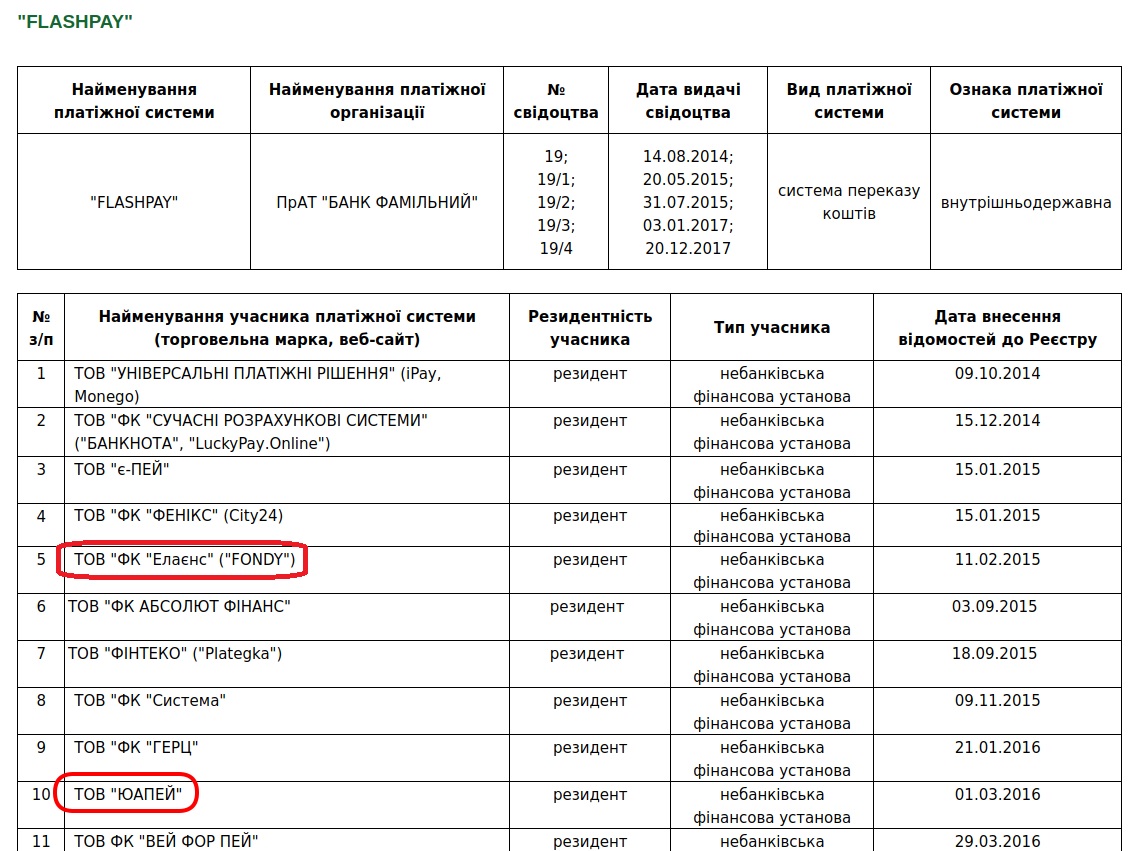

Українські банки також створюють платіжні системи, які покликані спростити прийом платежів у населення. Наприклад, АТ «Банк Фамільний» створив ПС “FLASHPAY”.

«FLASHPAY» повинна забезпечити можливість прийому платежів через різні канали (каси, платіжні термінали, Інтернет і т.д.). У тому числі періодичних платежів за послуги комунальних підприємств, стаціонарного та мобільного телефонного зв’язку, доступ в Інтернет і кабельне телебачення.

Учасниками FLASHPAY є банки (Полікомбанк, Банк інвестицій і заощаджень і Індустріалбанк), поштовий оператор і 45 небанківських фінансових установ, які мають ліцензію на переказ коштів і хочуть приймати платежі населення на користь більш 4 тис підприємств, з якими уклав відповідні договори АТ «Банк Фамільний ».

Прийом платежів здійснюють не тільки платіжні системи банків. Небанківські установи також створюють компанії, уповноважені на переказ готівки і безготівкових коштів на користь юросіб, ФОП і фізосіб. Наприклад, платіжна система UAPAY, яка в реєстрі НБУ значиться, як система, платіжною організацією якої є небанківська установа, пропонує сервіс прийому платежів населення онлайн. До речі, UAPAY є одним з учасників платіжної системи FLASHPAY, про яку ми писали раніше.

Ще одним з найвідоміших і провідних гравців ринку з прийому платежів в Україні є Fondy. Компанія пропонує торговцям в інтернеті можливість приймати платежі як на сайті, так і в додатку або соціальних мережах зі всіх країн і у всіх основних світових валютах.

Якщо у компанії вже є така ліцензія, це не означає, що вона обмежена в свій діяльності тільки переказом коштів. Можна стати оператором послуг платіжної інфраструктури та пропонувати своїм клієнтам обслуговування електронних гаманців (сервіс Global Money) або mPOS-терміналів для прийому платежів (MOSST Payments). Але про це – далі.

КАТЕГОРIЯ №2

Міжнародні платіжні системи, платіжною організацією якої є нерезидент

Фото: ua.news

Компанії-нерезиденти зареєстрували в України 11 платіжних систем. Чотири з них – це карткові системи (Visa, Mastercard, AMEX і UnionPay International). Вони забезпечують обробку платежів за банківськими картками. Ще сім – міжнародні сервіси грошових переказів. Наприклад, Western Union і MoneyGram.

КАТЕГОРIЯ №3

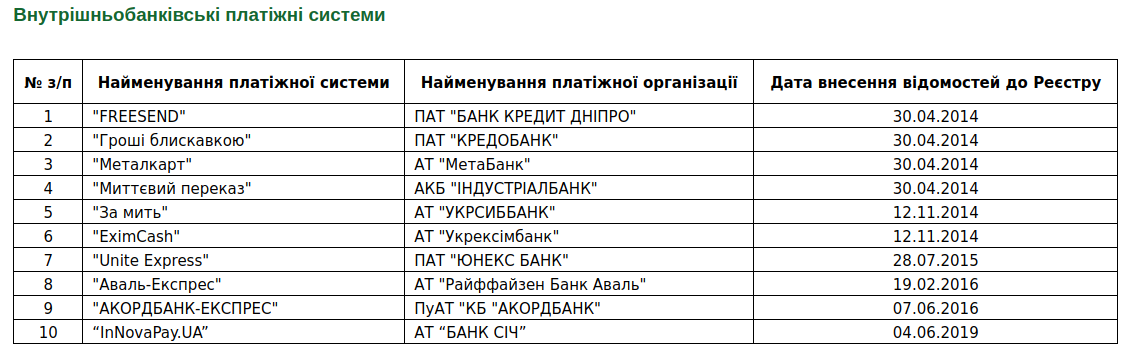

Внутрішньобанківські платіжні системи

Десять українських банків створили внутрішні системи переказу коштів в національній валюті без відкриття рахунків. Скористатися ними можна тільки в відділеннях конкретного банку, який надає послугу.

КАТЕГОРIЯ №4

Оператор послуг платіжної інфраструктури

Фото: techfinancials.co.za

Оператор послуг платіжної інфраструктури призначений для організації надання послуг процесингу, клірингу, операційних інформаційних та інших технологічних функцій, які стосуються переказу коштів.

Як і у випадку з платіжними системами, компанії, які потрапили в цей розділ, надають різні функції:

- Операційні, інформаційні та інші технологічні функції з переказу коштів пропонують майже всі зазначені в розділі компанії. Наприклад, в рамках цього напрямку компанія “ПЛАТЕЖІ ОНЛАЙН” (platon.ua) пропонує онлайн-торговцям послуги інтернет-еквайрингу, міжнародного еквайрингу, Р2Р переказiв і процесингу платежів. Такий самий вид послуг задекларувала компанія “ПОРТМОНЕ” (portmone.com.ua), «УНІВЕРСАЛЬНИЙ ДАТА ЦЕНТР» (ipay.ua).

- Здійснення операційних та інших технологічних функцій, що забезпечують використання електронних грошей. Такий функціонал декларують компанії, які працюють з електронними грошима в Україні. Наприклад, ГлобалМані (globalmoney.ua), “Бенефіт Сістемс” (maxicard.ua), “Старманія” (дочірня компанія Kyivstar, яка обслуговує мобільні гроші оператора – СМАРТ грошi), “ІКС ПЕЙ ГРУП” (оператор електронних грошей xpay.com. ua), “Ізі Софт” (забезпечує роботу системи прийому платежів EasyPay, в тому числі і однойменний сервіс електронних грошей), “ПЕЙСЕЛЛ” (дочірня компанія Lifecell), яка буде займатися електронними грошима.

- Процесинг. У цей список потрапили як банківські, так і небанківські процесингові центри. Наприклад, універсальні “Український процесинговий центр” (UPC) і “УКРКАРТ” обслуговують всіх учасників ринку, а банківські “ТАС ЛІНК” і “ПРОКАРД” пропонують аутсорс послуги іншим фінустановам.

- Кліринг розрахунків здійснюють в УКРКАРТ – компанія забезпечує підготовку інформації для здійснення банками клірингу за операціями з картами. Також акредитацію НБУ на проведення клірингових операцій отримала компанія «АйГама», «МОССТ” і “ГлобалМані”.

Зараз в НБУ готують новий формат регулювання діяльності платіжних систем.

В рамках нової архітектури платіжного ринку платіжні послуги зможуть надавати банки, платіжні установи, установи електронних грошей, поштові оператори, а також державні органи та органи місцевого самоврядування. Банки будуть надавати платіжні послуги на підставі банківської ліцензії. Небанківські установи будуть надавати відповідні послуги на підставі ліцензії на надання платіжних послуг. Також розглядається можливість надання обмежених можливостей з переказу коштів окремим категоріям постачальників (наприклад, телеком і інтернет-операторам, роздрібним мережам і т.д.)

Проект знаходиться на стадії обговорення. Нацбанк збирається представити текст нового регулювання до кінця року.

ЧИТАЙТЕ ТАКОЖ – Оплата онлайн: чи варто користуватися цифровими гаманцями