Підтримати стартапи, повернути трудових мігрантів, впроваджувати інновації в економіку. Такими були первісні цілі програми доступних кредитів. Та під впливом пандемії акценти змістилися

Спочатку програма “Доступні кредити” була націлена на малий бізнес і стартапи. Фото: pixabay.com

“5-7-9”: хроніка змін

“Доступні кредити 5-7-9%” позиціонувалася як програма, яка допоможе українцям започаткувати власну справу, збільшити кількість нових робочих місць, переорієнтувати економіку в бік інновацій, повернути трудових мігрантів. Очікувалося, що в її рамках мікро- та малий бізнес отримає здешевлення кредитів шляхом компенсації відсоткової ставки до рівня 5, 7 та 9 % річних (залежно від його розміру), а ті підприємства, яким не вистачає застави – часткові гарантії за кредитами. Учасники могли отримати до 1,5 млн грн строком до 5 років. При цьому позики видавалися лише на купівлю або модернізацію основних засобів, а також на ремонт або реконструкцію виробничих приміщень.

Однак через коронавірус програму почали модифікувати. У квітні уряд вніс зміни в програму, щоб підтримати мікро- та малий бізнес в обслуговуванні діючих кредитів. Для них відкрили можливість упродовж року платити 0% за умови збереження робочих місць.

Наступні зміни дозволили поширити програму на дещо крупніший бізнес – максимальний рівень річного доходу для учасників підвищили до еквіваленту 10 млн євро. Також були розширені цілі використання коштів – додали можливість придбання земельних ділянок як окремо, так і разом з нежитловою нерухомістю. Змінами в грудні уряд розширив програму на суб’єктів середнього підприємництва, річний дохід якого сягає 20 млн євро.

Що передбачає сучасна редакція програми

Зрештою спинилися на тому, що учасниками програми можуть стати:

- фіз- та юрособи, річний дохід яких від будь-якої діяльності не перевищує суму, еквівалентну 20 млн. євро сумарно щодо пов’язаних із нею контрагентів;

- засновники та кінцеві бенефіціарні власники (контролери) – резиденти України;

- стартап з бізнес-планом щодо реалізації інвестиційного проекту, на впровадження якого залучає кредит.

При цьому:

- суб’єкт підприємництва разом з пов’язаними контрагентами не може за останні 3 календарних роки отримувати державну допомогу, що перевищує 200 тис. євро;

- протягом строку отримання держпідтримки учасник зобов’язується зберегти не менш як 50% фонду оплати праці та половину чисельності персоналу (відносно стану на 1 березня 2020);

- максимальна сума кредитів, що надається суб’єкту підприємництва та пов’язаним з ним контрагентам протягом 5 років не перевищує 50 млн. гривень.

Щоб стати учасником, треба відповідати низці критеріїв. Фото: pixabay

Відбирають учасників 28 уповноважених банків (ще декілька – в процесі приєднання). Вони також повинні контролювати, щоб позичальники використовували кошти виключно на передбачені програмою цілі. А це зокрема:

1) інвестиційні:

- придбання та/або модернізацію основних засобів, нежитлової нерухомості та/або земельних ділянок;

- будівництво, реконструкцію, ремонт в приміщеннях здійснення господарської діяльності (крім офісних);

- придбання об’єктів права інтелектуальної власності за договорами комерційної концесії (франчайзингу);

- фінансування оборотного капіталу, коли необхідність у ньому є невід’ємною частиною витрат на інвестиційний проект, обсягом не більше ніж 25% вартості проекту.

2) фінансування оборотного капіталу суб’єкта підприємництва;

3) рефінансування заборгованості суб’єкта підприємництва за кредитами, наданими банками України.

Згідно з постановою, програма має на меті сприяти розвитку підприємництва, збільшення експорту, імпортозаміщення, високотехнологічного виробництва, впровадження інновацій, поверненню трудових мігрантів до України. Крім того вона покликана підтримати бізнес, що постраждав від обмежувальних заходів, пов’язаних з поширенням COVID-19, а також рефінансування кредитної заборгованості. Але на практиці перші дві цілі за перший рік роботи програма не досягла.

Що пішло не так

За даними Міністерства фінансів, від моменту старту «Доступні кредити 5-7-9%» по 5 квітня уповноважені банки видали 12 539 кредитів на загальну суму в 30,8 млрд грн.

З них:

- 14,206 млрд грн були видані в якості рефінансування попередніх кредитів;

- 4,691 млрд грн підприємці отримали на інвестиційні цілі;

- 11,913 млрд грн – у якості антикризових кредитів (поповнення обігових коштів).

Як бачимо, лише 15% коштів пішли на розвиток бізнесів.

“Коли була запущена компонента рефінансування, найбільша питома вага виданих кредитів припала саме на неї. З жовтня минулого року ми спостерігаємо чітку тенденцію, що рефінансування вичерпало себе. Якщо раніше воно становило 70%, а антикризові та інвестиційні цілі – 30%, то сьогодні воно складає 48%. А найбільша частина йде на антикризовий компонент. Це значить, що програма працює за потрібним напрямом”, – під час засідання finclub розповів Валерій Майборода, представник Фонду розвитку підприємництва, який адмініструє програму.

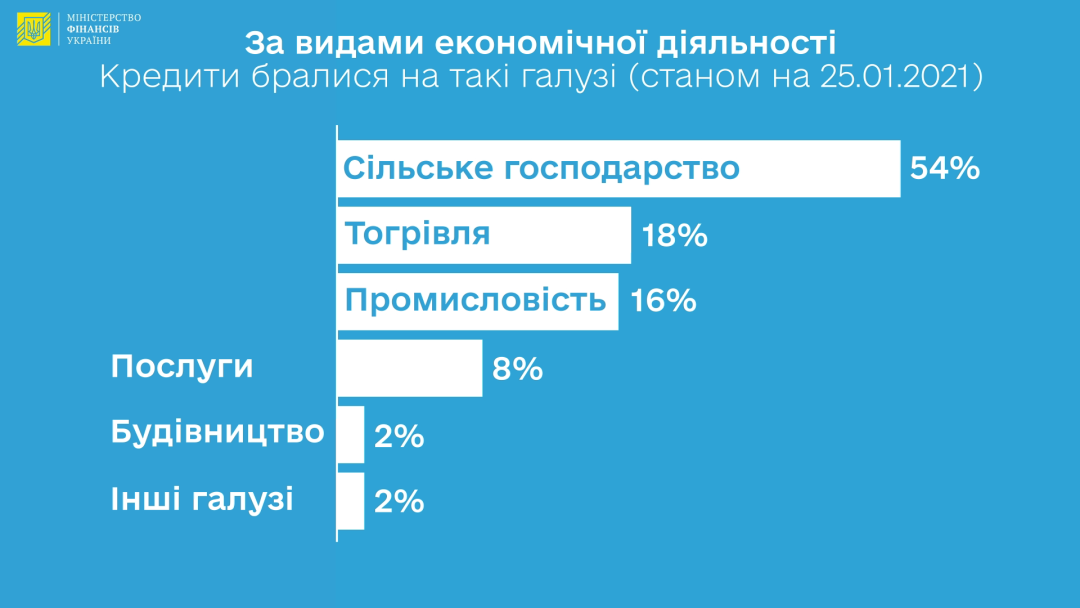

Але якщо подивитися на види бізнесу, то виявиться, що нею скористалися не найбільш постраждалі ресторанний, готельний чи туристичний бізнес, а аграрії.

Аграрії отримали більше вигоди від програми. Фото: mof.gov.ua

Справа в тім, що самі банки на першому етапі просували саме рефінанс своїм чинним позичальникам, серед яких чимало аграріїв.

“На першому етапі ми ухвалили рішення підтримати діючих клієнтів банку, запропонувавши їх умови рефінансування кредитів, передбачені програмою. Основна частина наших клієнтів – аграрії”, – каже finclub Анастасія Лазаренко, заступник директора департаменту МСБ Crédit Agricole Bank.

Утім банки загалом не надто охоче видавали кредити. Так на 1 квітня з 79 тис. заявок ухвалено 11,7 тис. Тобто позитивну відповідь отримує кожен 7-й. Серед найпоширеніших причин відмов – невідповідність вимогам до ділової репутації, резидентства, необґрунтованість бізнес-плану, невідповідність цілі кредитування, перевищення обсягу виручки, ліміту держпідтримки.

Зрештою, за бортом залишився мікробізнес.

Програму обіцяють зробити доступнішою для дрібних підприємців. Фото: pixabay.com

“Одна зі значних частин підприємців, які не потрапляють під програму, хоча були цільовою аудиторією на старті, є мікропозичальники, ФОПи, які часто користуються бланковими кредитами<…>Основна перепона, що заважає їм стати учасниками, – висока вартість кредитування. Тож ми хочемо розробити окрему модель компенсації відсотків для таких позичальників”, – зазначив Майборода. Є й інша проблема – значні адміністративні затрати на обслуговування таких позичальників.

“Банки мають рахувати створені робочі місця, а позичальник, який бере 200-300 тис. грн, банку не дуже цікавий. Тому ми хочемо знизити адміністративне навантаження”, – додав він.

Крім того, у планах – включити в програму лізинг.

У Фонді наголошують: завдяки ініціативі в минулому році було створено 9,5 тис. робочих місць і 120 тис. – збережено. Загалом, програма стала рятівною шлюпкою для діючого бізнесу, який відносно менше потерпів у 2020-му. Тож не зайвим було б зробити її доступною для дрібних підприємців і для представників тих сфер бізнесу, які найбільше постраждали від карантинних обмежень. А з подоланням пандемії, важливо згадати, що підтримка саме інноваційних та високотехнологічних інвестиційних проєктів має бути пріоритетом державних програм, фінансованих за кошти платників податків.

ЧИТАЙТЕ ТАКОЖ: Шмигаль розповів, що чекає на програму “Доступні кредити “5-7-9%” на 2021 рік