У 2026 році українці продовжують активно користуватися небанківськими споживчими кредитами, щоб швидко закривати нагальні потреби. Доступні онлайн-позики від небанківських фінансових компаній дедалі частіше стають частиною щоденного планування бюджету мільйонів громадян

Фото: chatgpt.com

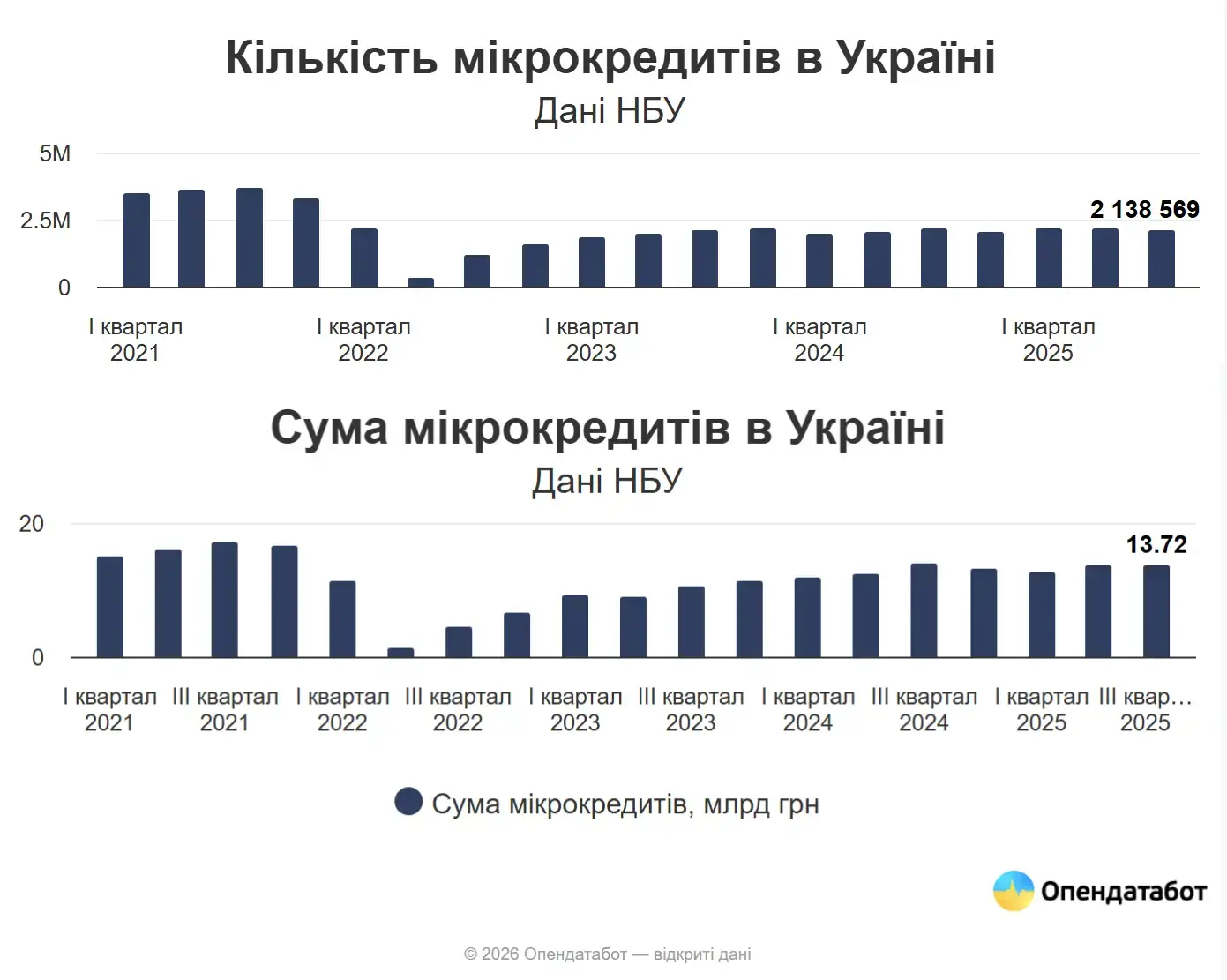

За даними Опендатабот, у 2025 році сегмент небанківського кредитування демонструє такі показники:

- за 11 місяців було видано близько 6,5 млн позик;

- лише у третьому кварталі українці оформили понад 2,1 млн небанківських кредитів;

- загальна сума виданих коштів становила приблизно 40 млрд грн;

- середній розмір позики — 6 417 грн.

Небанківські кредити дедалі частіше працюють як оперативний фінансовий ресурс у ситуаціях, коли потрібні кошти «сьогодні і зараз» — для непередбачуваних витрат, покупок або вирішення поточних фінансових питань.

Динаміка небанківського споживчого кредитування: як змінюються частота звернень та середній чек

Попит на небанківські кредити залишається високим. За даними серпневих звітів, українці щомісяця укладають близько 730 000 договорів позики з небанківськими фінансовими компаніями, що відображає сталу потребу у швидких фінансових рішеннях.

У першому півріччі 2025 року загальна кількість виданих небанківських кредитів сягнула 4,39 млн договорів, що на 8% більше, ніж за аналогічний період торік.

Один із ключових трендів — зростання середнього розміру позики. Порівняно з початком 2025 року середній чек зріс із приблизно 5 773 грн до 6 417 грн, що може свідчити, не враховуючи інфляційні процеси, про розширення сценаріїв використання небанківського споживчого кредитування.

Отже небанківське кредитування вже працює як масовий інструмент щоденного фінансового планування, а не разове рішення.

Тригери звернення до небанківських кредитів: на що українці беруть позики

Структура цілей, для яких українці користуються небанківським споживчим кредитуванням, за останній рік стала більш прикладною та орієнтованою на базові потреби. За даними профільних досліджень і аналітики ринку, найчастіше небанківські кредити оформлюють для покриття поточних побутових витрат:

- придбання товарів першої необхідності;

- оплати комунальних послуг;

- здійснення невеликих, але термінових покупок (наприклад, павербанків);

- суттєву частку звернень формують витрати на медичні послуги та ліки.

В умовах обмежених заощаджень, небанківські фінансові компанії забезпечують швидкий доступ до коштів без тривалих процедур, що дозволяє оперативно вирішувати питання, пов’язані зі здоров’ям.

Також помітним залишається попит на кредити для ремонту житла та відновлення побуту, зокрема серед домогосподарств, які зіткнулися з наслідками війни або вимушеною релокацією.

Окремий сегмент попиту формують витрати на освіту та професійний розвиток, а також підтримку самозайнятості. Небанківські кредити в цих випадках виступають інструментом короткострокового фінансування, який дозволяє не відкладати навчання чи робочі процеси через тимчасову нестачу коштів.

Наприклад, наприкінці місяця людина раптово підхопила грип: температура висока, треба купити ліки та зробити швидкий тест, а частина грошей вже пішла на комунальні послуги та базові покупки. Позичати у знайомих незручно, чекати до зарплати — означає відкладати лікування. У такій ситуації небанківський кредит стає способом закрити витрати того ж дня і повернутися до звичного бюджету вже після надходження доходу.

Тобто люди беруть кредити, щоб оперативно закрити повсякденні потреби. Загалом структура тригерів свідчить про прагматичний підхід до позик і орієнтацію на підтримку стабільності життя.

Читайте також: Як покращити кредитну історію: поради експерта

Портрет користувача небанківських фінансових компаній

Згідно з даними різних галузевих досліджень, зокрема, проведеного Асоціацією українських банків, дослідницькою компанією «Рісерч.Юей» та Інститутом соціології НАН України — «Споживче мікрокредитування в Україні під час воєнного стану» — узагальнений образ клієнта наступний: пересічний громадянин з невисоким доходом, або людина, яка терміново потребує кошти через непередбачувану ситуацію.

За даними сервісу Moneyveo, серед клієнтів статистично частка жінок і чоловіків майже однакова. Середній вік жінок у їхній базі — ~32 роки, чоловіків — ~30 років, а середній дохід у груп відрізняється незначно.

Базові цілі кредитування переважно збігаються і зазначені у попередньому розділі.

Один із поширених кейсів: сім’я звертається до небанківського кредиту, щоб терміново придбати безперебійник до роутера. Позика дозволяє закрити витрату одразу, не чекаючи наступної зарплати і не порушуючи базові статті бюджету. У таких випадках кредит виконує функцію тимчасового фінансового буфера.

Аналітика ринку показує, що все більшою мірою небанківські кредити використовують повторно. Це свідчить про зростання довіри до небанківських фінансових компаній і про закріплення таких сервісів у повсякденних фінансових практиках. Для багатьох користувачів це не разове рішення, а знайомий та зрозумілий інструмент управління короткостроковими витратами.

Отже, аудиторія небанківських кредитів широка, а повторне користування свідчить, що цей інструмент закріпився у звичних фінансових практиках.

Зростання довіри до небанківських кредитів: роль регулювання та прозорості

Одним із ключових чинників зростання популярності небанківського споживчого кредитування в Україні є поступове підвищення рівня довіри до цього сегмента фінансового ринку. Важливу роль у цьому процесі відіграє Національний банк України, який з 2020 року є регулятором небанківського фінансового сектору.

Системна робота з нагляду та очищення ринку від недобросовісних гравців призвела до скорочення кількості компаній, які не відповідали вимогам до прозорості, капіталу та захисту прав споживачів. Наприклад, лише у грудні 2025 року декільком небанківським фінкомпаніям було примусово анульовано ліцензії, ще більше десяти отримали штрафи.

Попри покращення ситуації на ринку, прискіпливий підхід до вибору кредитора залишається надзвичайно важливим. Для позичальників і надалі вирішальним є не просто визначити, де взяти позику, а переконатися в надійності компанії — чи працює вона прозоро, чи зрозумілі її умови та чи дотримується вимог регулятора.

Найголовніше, як і раніше, — перевірити наявність ліцензії. Це обов’язкова умова безпечного користування фінансовими послугами, яка дозволяє зменшити ризики завищених відсотків або недобросовісної практики стягнення боргу.

Одним із прикладів відповідальної фінтехкомпанії, яка стабільно користується попитом серед українців, є Moneyveo. Бренд працює на ринку онлайн-кредитування з 2013 року та фактично став першим сервісом, з якого зародилася ця галузь в Україні.

Популярність компанії серед клієнтів пояснюється поєднанням кількох факторів, зокрема, це:

- прозорі умови кредитування (відсоткова ставка, пролонгація, погашення тощо);

- використання передових технологій, зокрема, у рамках захисту персональних даних користувачів, скорингу та ідентифікації, що безпосередньо впливає на якість обслуговування та швидкість видачі коштів;

- програми лояльності (користувачі можуть отримати значно більшу знижку, ніж пропонують інші компанії, у рамках програми «Даємо краще», а також кешбек з кожного закритого кредиту для зменшення вартості наступного);

- відповідність вимогам регулятора та законодавству.

Детальніше про те, як Moneyveo захищає дані клієнтів, читайте у нашому матеріалі.

Все це означає вищий рівень передбачуваності та контролю над власними фінансовими рішеннями, що є важливим чинником формування довгострокової довіри. Для багатьох українців такі компанії стають надійним фінансовим партнером у вирішенні проблем — від побутових витрат до непередбачуваних ситуацій.

Додатковим підтвердженням цього тренду є зростання частки повторних клієнтів небанківських фінансових компаній. Українці дедалі частіше повертаються до знайомих сервісів, обираючи їх як надійний інструмент швидкого фінансування у разі потреби. Така поведінка свідчить про поступовий перехід від обережного тестування небанківських кредитів до усвідомленого та регулярного використання.

У сукупності ці фактори формують нову якість ринку небанківського споживчого кредитування — більш зрілу, структуровану та орієнтовану на потреби користувачів, що особливо важливо в умовах тривалої економічної нестабільності.

Читайте популярне: Як вигідно взяти небанківський споживчий кредит у 2025

Небанківські фінансові компанії як інструмент оперативного фінансового планування

За останній рік небанківські фінансові компанії суттєво посилили свою роль у щоденних фінансових рішеннях українців. Швидкість ухвалення рішень, цифрові канали обслуговування та мінімальні формальні вимоги зробили небанківські кредити зручним інструментом для закриття короткострокових фінансових потреб.

За даними ринку, договори з провідними фінтехкомпаніями укладаються онлайн, без фізичної присутності клієнта. Це дозволяє отримати кошти протягом кількох хвилин, що є критично важливим у ситуаціях, коли витрати не можна відкласти. Такий формат особливо затребуваний серед економічно активного населення, яке цінує гнучкість і контроль над власним часом.

Помітною тенденцією є зростання частки повторних клієнтів. За окремими оцінками, понад 60% договорів небанківського споживчого кредитування припадає на користувачів, які вже мають досвід взаємодії з фінансовими компаніями. Це свідчить про формування стабільної клієнтської бази та інтеграцію небанківських кредитів у регулярне фінансове планування домогосподарств.

Для багатьох українців такі сервіси дозволяють оперативно розподіляти витрати, не порушуючи базових статей бюджету. У цьому контексті небанківське споживче кредитування дедалі частіше розглядається не як разовий інструмент, а як частина гнучкої фінансової стратегії в умовах нестабільних доходів.

Що це означає для читача

Небанківський кредит може бути зручним рішенням, коли витрати не можна відкласти, а гроші надійдуть пізніше. Але безпечним він стає лише тоді, коли ви розумієте, скільки саме повернете і з якого доходу це зробите.

Перед оформленням позики варто перевірити три речі: повну вартість кредиту (ставку та всі платежі), точний строк і дату погашення, а також умови пролонгації. Найчастіша помилка — брати кредит до зарплати, а потім кілька разів продовжувати його через нестачу коштів, що збільшує підсумкові витрати.

Щоб знизити ризики, корисно дотримуватися простого підходу. Беріть суму, яка потрібна саме для конкретної покупки або рахунку, і одразу плануйте погашення у межах найближчого доходу. Якщо без пролонгації повернути гроші не виходить уже на старті, це сигнал, що сума або строк підібрані невдало.

Окремо звертайте увагу на наявність ліцензії у компанії, а також умови, які вона пропонує: зрозумілий договір, чіткі правила погашення, доступні контакти підтримки тощо. Важливо також зберігати підтвердження платежів і не вводити дані картки на сумнівних сторінках, навіть якщо пропозиція виглядає «вигіднішою».

У підсумку небанківський кредит працює як рятувальний жилет, але тільки коли він короткий, зрозумілий і контрольований. Якщо ж позика стає регулярною, а погашення відсувається пролонгаціями, варто зупинитися і переглянути сценарій витрат, щоб не накопичувати зайве навантаження.

Ознайомтеся з іншими популярними матеріалами:

Хто стоїть за розвитком фінтеху в Україні: знайомство з лідерами галузі