Небанківське споживче кредитування в Україні швидко змінюється під впливом нових фінансових технологій та штучного інтелекту. У цьому сегменті автоматизація, ШІ-скоринг і антифрод у реальному часі вже визначають конкурентоспроможність компаній. Які технологічні тренди зараз визначають розвиток сектору та яку практичну користь вони дають — розбираємо у матеріалі

Фото: chatgpt.com

Сегмент небанківського споживчого кредитування — один із найбільш технологічних у фінансовій сфері. Тут клієнти очікують швидкого рішення, мінімуму зайвих кроків та зрозумілого сервісу, а компанії змушені одночасно тримати баланс між зручністю, швидкістю та управлінням ризиками.

Відповіддю на ці вимоги стали конкретні технологічні зрушення, зокрема:

- повністю цифровий клієнтський шлях (онлайн-ідентифікація, інтеграції з BankID, відсутність необхідності спілкуватися з представниками фінансової компанії);

- автоматизоване прийняття кредитних рішень (правила та ШІ-моделі замість ручної перевірки);

- використання альтернативних даних (поведінкові сигнали під час заповнення заявки, технічні параметри пристрою та сесії, а також узагальнені транзакційні патерни);

- впровадження AI-моделей (artificial intelligence) для скорингу й антифроду (оцінка ризиків і виявлення шахрайства в реальному часі) тощо.

Наприклад, за даними дослідження Gitnux, сьогодні близько 45% кредиторів у світі вже використовують ШІ-скоринг для оцінки позичальників, а приблизно 55% онлайн-рішень ухвалюються за допомогою алгоритмів у реальному часі.

Дослідження також показують, що впровадження штучного інтелекту дозволяє скорочувати час обробки заявки у середньому на 80% порівняно з традиційними механізмами та сприяє зниженню випадків шахрайства до 50% завдяки автоматичній оцінці ризиків і поведінковому аналізу.

На практиці ці тренди найкраще видно там, де кредитні рішення потрібно ухвалювати швидко, а потік онлайн-заявок щодня вимірюється тисячами. У таких сервісах будь-яка затримка б’є по зручності для клієнта, а слабкий контроль ризиків одразу підвищує частку шахрайства.

Показовими є кейси великих онлайн-кредиторів — зокрема Moneyveo. Фінтехкомпанія давно використовує ШІ для оцінки ризиків і виявлення підозрілих сценаріїв: для скорингу та антифроду, а також для автоматизації обробки заявок і покращення клієнтського сервісу.

Ефективність такого технологічного підходу відзначають і профільні премії. Зокрема, компанія має такі відзнаки:

- Ukrainian FinTech Awards 2025 — номінація Best Consumer Lending Company;

- BANKER AWARDS 2025 — номінація «Лідер мікрокредитування»;

- FinAwards 2025 — номінації «Найкраща МФО» та «Найкраща МФО за якістю обслуговування»;

Ці показники підтверджують, що сучасні моделі роботи з даними й інтелектуальна автоматизація рішень — не абстрактні тренди, а реальні драйвери зростання у небанківському кредитуванні. У 2025 році компанія також була відзначена як Best Consumer Lending Company на Ukrainian Fintech Awards, що ще раз підкреслює технологічну складову її конкурентної переваги.

Читайте також: Як покращити кредитну історію: поради експерта

Ключові тренди у небанківському кредитуванні: як штучний інтелект перебудовує галузь

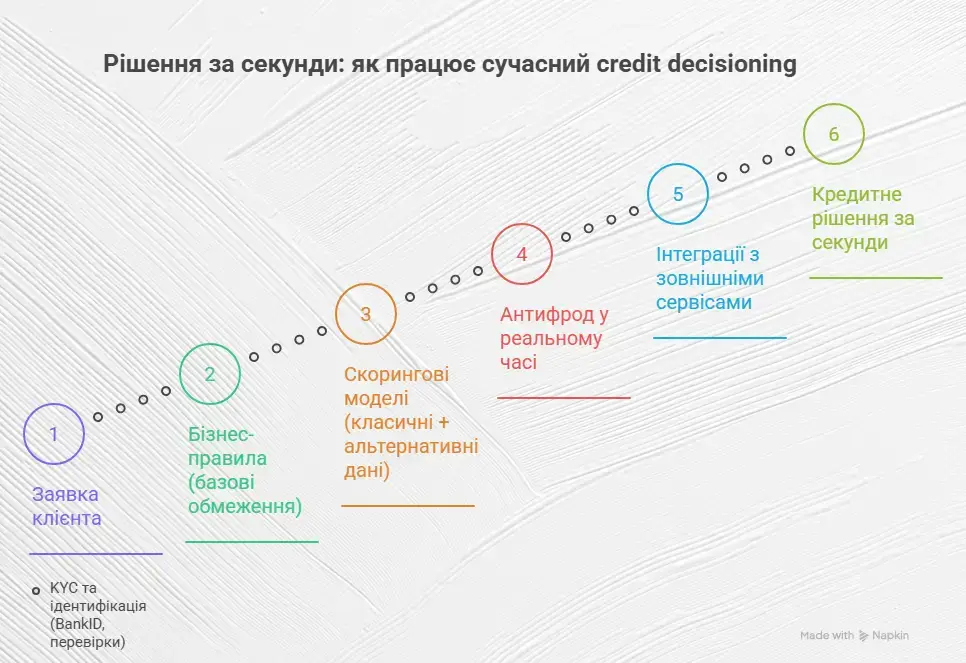

Один із базових трендів у небанківському споживчому кредитуванні — перехід від використання окремих цифрових інструментів до цілісних систем ухвалення кредитних рішень. Сьогодні рішення формується не на основі одного показника чи моделі, а як результат роботи багаторівневого decisioning-контуру, який об’єднує кілька ключових компонентів.

- бізнес-правила та логіку прийняття рішень — задають рамки, обмеження та базові умови кредитування, забезпечуючи керованість процесів і відповідність внутрішнім політикам;

- скорингові моделі — оцінюють кредитоспроможність і ризик на основі класичних та альтернативних даних, дозволяючи ухвалювати рішення в автоматичному режимі;

- антифрод-сигнали в реальному часі — аналізують поведінкові, технічні та транзакційні патерни для виявлення підозрілих сценаріїв ще до моменту видачі кредиту;

- KYC-перевірки та ідентифікаційні сервіси — забезпечують підтвердження особи клієнта через інтеграції з державними та фінансовими системами;

- інтеграції із зовнішніми сервісами — доповнюють decisioning додатковими джерелами даних, скоринговими й антифрод-рішеннями через API.

Саме така оркестрація компонентів (автоматизоване управління, координація та налаштування складних комп’ютерних систем, програмних сервісів та процесів) дозволяє небанківським кредиторам зберігати високу швидкість ухвалення рішень, масштабувати обробку заявок і водночас точніше управляти ризиками без ускладнення клієнтського шляху.

Окрему роль у цьому процесі відіграє штучний інтелект. AI-моделі дедалі частіше використовують не лише для первинного скорингу, а й для аналізу великих масивів даних у реальному часі. Йдеться про роботу з альтернативними даними, поведінковими патернами клієнтів, а також про автоматичне виявлення нетипових або потенційно ризикових сценаріїв ще до моменту видачі кредиту. Для сегмента короткострокових кредитів, де рішення ухвалюються за секунди, це критично важливо.

Ще один помітний тренд — розвиток генеративного ШІ як прикладного інструменту для кредитних процесів. Якщо раніше генеративні моделі асоціювалися переважно з клієнтською підтримкою, то сьогодні їх дедалі активніше інтегрують у внутрішні процеси:

- аналіз неструктурованих даних;

- підготовку внутрішніх аналітичних матеріалів;

- пояснення скорингових рішень;

- підтримку функцій ризик-менеджменту тощо.

За оцінками міжнародних консалтингових компаній, генеративний ШІ поступово переходить від пілотних проєктів до практичного використання саме в кредитному decision-making.

Паралельно з цим змінюється і підхід до боротьби з шахрайством. Масове використання цифрових сервісів і доступність інструментів на основі ШІ призвели до появи складніших і масштабованіших шахрайських схем — від синтетичних особистостей до автоматизованих атак. У відповідь компанії впроваджують багаторівневі антифрод-системи, що поєднують поведінкову аналітику, аналіз пристроїв, перевірки в реальному часі та AI-моделі, навчені на нових сценаріях фроду.

У цьому контексті показовим є кейс Moneyveo. У 2019 році компанія першою на українському ринку онлайн-кредитування отримала сертифікат відповідності міжнародному стандарту безпеки платіжних даних PCI DSS версії 3.2.1. Надалі Moneyveo щороку підтверджує відповідність, проходячи незалежний аудит.

Сервіс використовує сучасне шифрування TLS 1.3, розміщує інфраструктуру в дата-центрах із рівнем захисту Tier III+ та співпрацює з CERT-UA для запобігання кібератакам. Захист персональних даних клієнтів доповнюється багаторівневою авторизацією та використанням BankID, що відповідає підходу до безпеки як до постійного процесу, а не разового рішення.

Ще один важливий напрям — персоналізація кредитних продуктів. Суми, строки та умови дедалі частіше формуються алгоритмічно, з урахуванням ризик-профілю та історії взаємодії клієнта з сервісом. Це дозволяє відмовлятися від універсальних шаблонів і працювати з кожним клієнтом більш точково, оптимізуючи як конверсію, так і якість портфеля. Особливо це актуально у рамках формування програм лояльності та розширення можливостей для відповідальних клієнтів.

У сукупності ці тренди свідчать про те, що фінтех та ШІ в небанківському кредитуванні вже виконують не допоміжну, а системоутворюючу роль. Технології визначають не лише швидкість процесів, а й саму логіку прийняття рішень у галузі.

Читайте популярне: Як вигідно взяти небанківський споживчий кредит у 2025

Що чекає на галузь кредитування у найближчому майбутньому

У найближчі один–два роки розвиток небанківського споживчого кредитування дедалі більше визначатиметься якістю роботи з даними та зрілістю ШІ-рішень, а не просто наявністю цифрових інструментів. Компанії, які зможуть поєднати швидкість ухвалення рішень із злагодженою роботою скорингу, антифроду та персоналізації, отримають структурну перевагу на ринку.

Водночас зростатиме роль контролю моделей: моніторинг дрейфу даних, калібрування скорингу та пояснюваність рішень поступово стають обов’язковими елементами, а не додатковими опціями.

Паралельно трансформуватиметься і клієнтський досвід. Автоматизовані рішення та генеративний ШІ дозволятимуть компаніям не лише швидше ухвалювати кредитні рішення, а й більш точно керувати взаємодією з клієнтом протягом усього життєвого циклу — від першої заявки до повторних продуктів.

У результаті ринок рухатиметься в бік більш персоналізованих, прогнозованих і технологічно керованих моделей кредитування, де ефективність досягається не за рахунок агресивного масштабування, а через точність рішень і глибше розуміння ризику.

Ознайомтеся з іншими популярними матеріалами:

Хто стоїть за розвитком фінтеху в Україні: знайомство з лідерами галузі