Ігор Горін

Керівник зі стратегічного розвитку в UPC

Після впровадження сервісів токенізації та цифрових гаманців, суттєвих змін на ринку платіжних сервісів останніми роками не спостерігалося. Ці технології дійсно зробили платежі більш безпечними і зручними але в останній час нові, додаткові платіжні сервіси та рішення не призвели до радикальних змін у способах здійснення платежів. Ринок залишається стабільним, з основними гравцями та продуктами, які лише поступово удосконалюються.

Куди ж рухається ринок платіжних сервісів?

Open Banking

Після затвердження Національним банком України Концепції Open Banking, Україна рухається у напрямку створення відкритої фінансової екосистеми, що передбачає вільний обмін фінансовими даними між банками та іншими учасниками ринку. Головна мета — підвищення конкурентоспроможності, покращення якості фінансових послуг та забезпечення більшої фінансової прозорості. Впровадження Open Banking обіцяє стати справжньою революцією у сфері фінансових послуг, відкриваючи нові можливості для споживачів та підприємств в Україні.

Передумовою для цього було впровадження в 2018 р. в ЄС Директиви щодо платіжних послуг 2 (PSD2), що встановила правову основу для банків, яка дозволяє стороннім постачальникам отримувати доступ до їхніх систем. Завдяки PSD2, такі сторонні постачальники можуть отримувати інформацію про банківські рахунки та ініціювати транзакції через банківський API.

У рамках відкритого банкінгу як правило виокремлюють два типи постачальників:

- Постачальники послуг ініціювання платежів (PISP): Вони отримують доступ до інформації про банківські рахунки клієнтів і можуть ініціювати грошові транзакції, наприклад, для онлайн-покупок або переказів.

- Постачальники послуг з надання інформації про рахунки (AISP): Вони також отримують доступ до банківської інформації клієнтів, але не можуть ініціювати платежі. Замість цього, вони агрегують та аналізують дані, як, наприклад, при кредитних перевірках. Іншими словами, це модель доступу до фінансової інформації в режимі READ ONLY.

Обидва типи постачальників можуть отримувати необхідні дані від банківських установ через API, на основі того, що клієнт надає відповідну згоду. Мета для якої все це впроваджується — підвищення зручності для користувачів, можливість керування ними кількома рахунками через один застосунок або здійснення платежів безпосередньо між рахунками, обминаючи тривалі процедури обробки платежів та навість системи інтернет- та мобільного банкінгу.

Цікаве по темі: Open Banking і фінтех-ринок України

Open Banking проти А2А Request to Pay: куди рухається ринок платіжних сервісів Фото: freepik.com

А2А Request to Pay

З іншої сторони на українському ринку давно є сервіс, який більш правильно назвати А2А Request to Pay, але в термінології НБУ ця специфікація має назву QR НБУ. Він дозволяє виставити рахунок на сплату(інвойс) та передати його в мобільний банкінг на оплату. Заповнена платіжна інструкція в мобільному застосунку з усіма реквізитами, потребує тільки простого акцепту.

Створений таким чином платіж з рахунку на рахунок (платіж A2A) – це звичайний переказ, що буде відправлений, в загальному випадку, через СЕП НБУ. Таким чином, дані не передаються третім особам, оскільки транзакція відбувається безпосередньо.

Простота реалізації тим не меш поєднана з неможливістю простого і надійного вибору банку для оплати, а крім того, з поки що з не онлайновою роботою СЕП НБУ. Поточний режим СЕП забезпечує перекази на протязі декількох хвилин, а впровадження онлайн режиму планується в першому кварталі 2025 р.

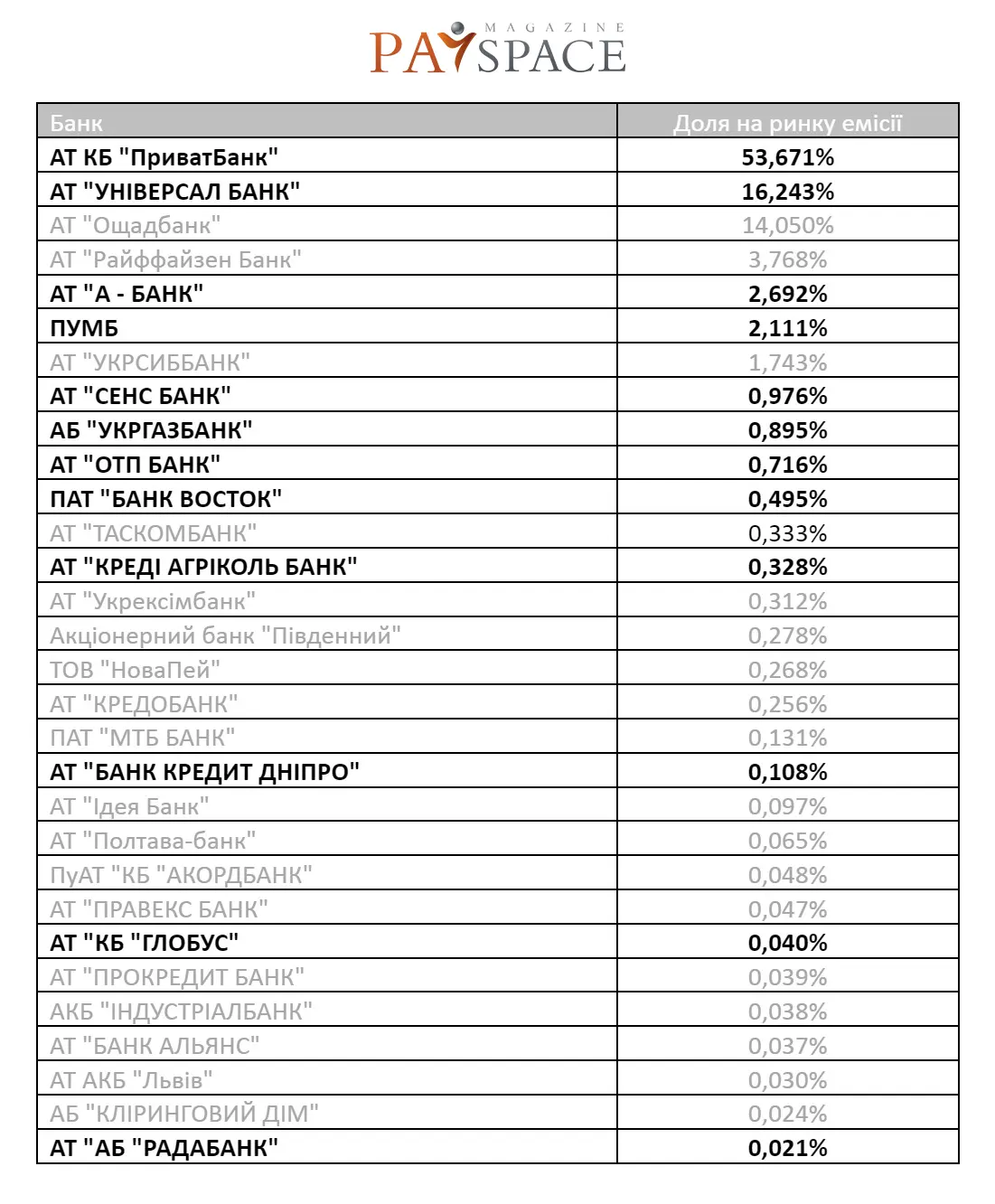

Крім того, наразі лише 12 банків в Україні підтримують цю специфікацію. Вимоги підтримати таке рішення не являються для банків мандатними. З одного боку, 12 банків це не так багато, якщо порівнювати з тим, що в Україні 56 емітентів платіжних карток. Але ринок на стільки концентрований, що цим сервісом платежу забезпечені вже майже 80% роздрібних клієнтів банків. А якщо до них приєднаються Райффайзен та Ощадбанк, то таких буде вже 98%.

До недоліків такого рішення можна віднести складність і незавершеність UX досвіду клієнтів. Нажаль, «лобове» рішення не дозволяє в явному вигляді надати можливість клієнтами вибору банку для оплати. Для цього потрібні спеціальні рішення, які мають далеко не всі сервіс провайдери.

Крім того, сервіс дозволяє лише виставити інвойс на оплату, але не дозволяє отримати інформацію, про його статус, початок оплати та надходження кошів отримувачу.

Таким чином, якщо порівнювати обидва сервіси оплати:

Open Banking

Переваги:

- Можливість надання інформації про стан рахунку(баланс), виписки по рахунку за період

- Підтримка всіх моделей платежів – Request to Pay, Stand by Order, Direct Debit

- Реалізація Decoupled та Redirect SCA підходів підтвердження платежів

- Обов’язковість впровадження для всіх банків (1 серпня 2025 р.), отже можливість потенційно застосування клієнтами всіх банків

Недоліки:

- Впровадження тільки компаніями, що отримали відповідну ліцензію, що ускладнює вхід на ринок для нових гравців та стартапів

- Більш складна, у порівнянні, технічна реалізація

Читайте популярне: UPC запускає першу в Україні платформу Open Banking

А2А Request to Pay

Переваги:

- Простота технічної реалізації

Недоліки:

- Підтримуються не всіма банками

- Не обов’язковість впровадження всіма банками

- Погана реалізація UX — платіжного досвіду клієнтів

- Відсутність інформації про стан проходження транзакції

Як виглядає майбутнє Open Banking та А2А Request to Pay?

Деякі платіжні провайдери, наприклад UPC, мають реалізації обох сервісів оплати для своїх банків-клієнтів та PSP-партнерів. Реалізація А2А Request to Pay з підключеними всіма відповідними банками, з зручним UX по вибору банку для сплати, підтвердженням про надходження платежів та інші продумані деталі, у відповідному А2А сервісі “Сплати через банк”. У поєднанні з впровадженням онлайн СЕП цей сервіс стає повноцінною заміною інтернет-еквайрінгу.

В той же час, UPC маючи платформу для інтеграції банків-учасників Open Banking під назвою One Link UA, після повноцінного запуску відритого банкінгу в Україні зможе забезпечити більш якісний сервіс і являється стратегічно більш перспективним напрямком для розвитку зручних платежів та переказів з рахунку на рахунок.

Ознайомтеся з іншими популярними матеріалами:

Нацбанк затвердив Концепцію Open Banking в Україні

Що таке A2A-платежі та чому їх популярність стрімко зростає — огляд

Імплементація DORA в Європі: що зміниться для фінансових установ