Як новий закон про фінансовий моніторинг вплине на користувачів криптовалют і електронних грошей, а також любителів лотерей – читайте у статті

6 грудня 2019 року парламент схвалив у цілому законопроект про запобігання та протидію легалізації доходів, отриманих злочинним шляхом (№2179). Сьогодні, 28 квітня, закон вступає у силу. Ми вирішили розібратися, кого торкнеться новий закон і що зміниться з кінця квітня у сфері фінмоніторингу.

Фінансовий моніторинг – це державна система протидії відмиванню і легалізації коштів, отриманих злочинним шляхом. Ще 30-40 років такого поняття не існувало, а кожна країна оберігала фінансову інформацію. Але тренд глобалізації стає все більш актуальним, у зв’язку з чим зростає необхідність боротьби з махінаторами.

За словами Оксани Маркарової, екс-міністра фінансів України, оновлений законопроект про фінансовий моніторинг розроблявся кілька років. Оскільки Україна обрала шлях євроінтеграції, необхідно постійно гармонізувати українське законодавство і впроваджувати міжнародні директиви. Так, законопроект 2179 адаптує у національне законодавство Рекомендації FATF, а також 4-ту і частково 5-ту Директиви Європейського союзу проти відмивання грошей та фінансування тероризму, які вже впроваджені в усіх країнах-членах ЄС та є обов’язковими для країн, які мають намір стати членами Євросоюзу.

Що ж зміниться для українців, банків і контролюючих органів? Розглянемо докладніше.

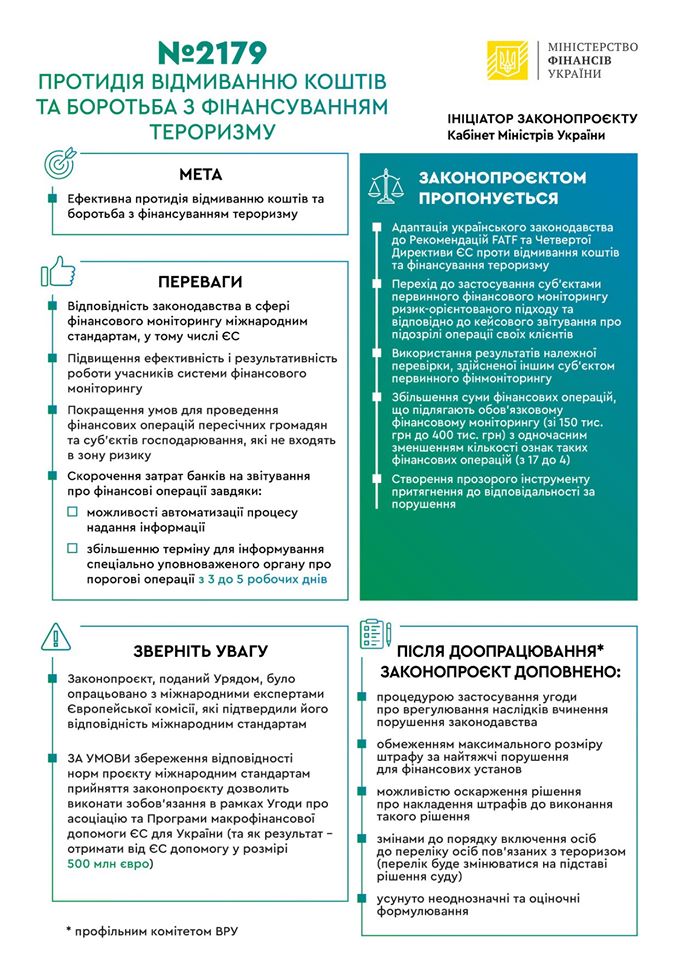

Нові суми і ознаки підозрілих операцій

Раніше фінансовому моніторингу підлягали операції від 150 тис грн в еквіваленті. А підставою для цього могла слугувати одна з 17 ознак. У новому законопроекті збільшили граничний поріг суми до 400 тис грн, а список ознак підозрілих операцій зменшили до чотирьох. Тепер обов’язково потрібно повідомляти про такі випадки:

- якщо це складні фінансові операції

- незвично великі

- проведені незвичайним способом

- операції, які не мають очевидної економічної або законної мети.

Також моніторингу підлягають грошові перекази без відкриття рахунку, зокрема міжнародні на суму від 30 тис грн. Ініціатор такого переказу буде зобов’язаний надати повну інформацію про себе і одержувача.

ЧИТАЙТЕ ТАКОЖ: Оплата комуналки, грошові перекази та віддалена ідентифікація: кого торкнеться закон про фінмоніторинг

По суті, суб’єкти первинного фінансового моніторингу (банки та інші фінансові організації) отримали більше гнучкості у визначенні того, чи є конкретна фінансова операція підозрілою. За словами Маркарової, банки повинні самостійно налагодити систему фінансового моніторингу, щоб визначати дійсно підозрілі операції, не зупиняти безпідставно транзакції клієнтів і не вимагати кожного разу одні і ті ж папірці.

“Якщо звичайна людина чи підприємство із року в рік ведуть одну і ту саму діяльність, здійснюють зрозумілі і передбачувані транзакції, а банк або бухгалтер розуміють цю діяльність, мають всю необхідну інформацію про клієнта, то не треба щоразу доводити доцільність транзакції, навіть якщо вона перевищує 400 тис грн. А коли в банк приходить один ФОП з відомістю і паспортами багатьох інших ФОПів і намагається зняти готівку, то це підозріла операція і, ймовірно, по ній є порушення закону. Або якщо, наприклад, підприємство все життя продає м’ясо, а раптом вирішує на мільйони гривень купити металолом, та ще й за готівку, то це вже виглядає підозріло. Суб’єкт фінансового моніторингу має пересвідчитись, що ця покупка не є махінацією”, Оксана Маркарова, екс-міністр фінансів України.

Операції з криптовалютою відтепер будуть підпадати під фінмоніторинг

Згідно з оновленим законом, під фінансовий моніторинг тепер будуть підпадати операції з віртуальними активами. А до суб’єктів первинного фінансового моніторингу також віднесли компанії, які надають послуги з обміну, зберігання, продажу та переказу електронних грошей. Сюди ж входять компанії, діяльність яких пов’язана з криптовалютами.

Якщо біржі, обмінники, банки або інші компанії роблять платежі у криптовалюті на суму більше 30 тис грн в еквіваленті, вони повинні перевірити таку операцію і зібрати детальну інформацію про клієнта. Клієнт, у свою чергу, повинен надати вичерпну інформацію про походження і призначення своїх віртуальних активів. У разі, якщо така операція здасться підозрілою, потрібно повідомити Держслужбу з фінансового моніторингу.

За словами Маркарової, у Держфінмоніторингу є доступ до аналітичного продукту, який дозволяє проводити розслідування джерел походження криптоактівів і напрямків їхнього використання. Тобто, служба розслідує операції з криптою, і є вже чимало успішних кейсів, які були представлені й на міжнародному рівні, повідомляє Маркарова.

Також політик зазначила, що внесення криптовалют до закону про фінмоніторинг стало першим кроком на шляху введення їх у легальне поле згідно з європейськими директивами та рекомендацій FATF.

“Кожна країна по-своєму вирішує, як саме вона буде регулювати цей сектор. Хтось визнає криптовалюти квазівалютами, хтось – товаром. При Комітеті цифрової трансформації ВРУ створена міжвідомча робоча група, яка упродовж наступних чотирьох місяців має розробити спеціальний закон про регулювання обігу віртуальних активів в Україні”, – Оксана Маркарова, екс-міністр фінансів України.

Що зміниться у сфері азартних ігор

Відтепер обов’язки первинного фінансового моніторингу покладаються на лотереї і азартний бізнес (букмекери, казино та інші) при прийнятті ставок і поверненні виграшів клієнтам. Моніторити будуть операції від 30 тис грн. Поріг досить низький, оскільки ця діяльність сама по собі є високоризиковою.

Виглядати це буде так: при прийомі ставки або видачі виграшу на суму 30 тис грн і більше казино або лотерея повинні зібрати про клієнта інформацію (паспорт, ІПН, банківські рахунки і т.д.) і передати дані до служби Держфінмоніторингу.

В Україні такі компанії (крім державних лотерей) зараз знаходяться поза законом. «Я сподіваюся, що незабаром Верховна рада прийме закон, який врегулює їхню діяльність, і вони стануть повноцінними суб’єктами фінансового моніторингу», – зазначила Оксана Маркарова.

Як зміняться суб’єкти фінансового моніторингу та штрафи

Згідно з оновленим законом, стежити за чистотою грошей, крім банків і фінансових організацій, будуть також платіжні системи та особи, які надають консультації з питань оподаткування.

Також суб’єктами первинного фінансового моніторингу стають бухгалтери, які надають приватні послуги. Відтепер вони також повинні перевіряти фінансові операції своїх клієнтів і повідомляти про підозрілих Держслужбі фінмоніторингу. До слова, закон не поширюється на бухгалтерів, які працюють у штаті компанії.

Загалом, як зазначено у законі, суб’єктами первинного фінансового моніторингу є:

- банки, страховики, страхові брокери, кредитні спілки, ломбарди та інші фінансові установи;

- платіжні організації, учасники або члени платіжних систем, які надають фінансові послуги;

- товарні та інші біржі, які проводять фінансові операції з товарами;

- професійні учасники фондового ринку (ринку цінних паперів);

- оператори поштового зв’язку, інші установи, які надають послуги з переказу коштів (поштового переказу), і здійснення валютних операцій;

- філії або представництва іноземних суб’єктів господарської діяльності, які надають фінансові послуги на території України;

- спеціально визначені суб’єкти первинного фінансового моніторингу: аудитори, бухгалтери, консультанти з оподаткування, адвокати, нотаріуси та інші юридичні особи, які за своїм правовим статусом не є фінансовими установами, але надають окремі фінансові послуги.

Експерти впевнені, що пильність фінансистів значно зросте, оскільки новим законом встановлюються нові розміри штрафів для всіх суб’єктів первинного фінмоніторингу. Якщо раніше максимальний розмір штрафу для них (окрім банків) становив 34 тис грн, то тепер за різні види порушень будуть різні штрафи. Максимальний складе 204 тис грн. Його можуть призначити за порушення вимог щодо здійснення належної перевірки, вимог з виявлення приналежності клієнтів до політично значущих осіб або порушення порядку створення та зберігання документів.

Банкам загрожує максимальна сума штрафу в 5 млн євро, а для небанківських суб’єктів штраф може бути у розмірі подвійної суми вигоди, отриманої в результаті порушення. Але при цьому законом передбачено можливість укладення угоди з суб’єктом первинного фінансового моніторингу, за якою він замість штрафу зобов’язується усунути і в подальшому не допускати порушення. Також він може оскаржити рішення про накладення штрафів.

Як будуть заморожувати активи

Чи будуть перестраховуватися банки? Експерти впевнені, що так. І будь-яка операція, яка викличе підозру у фінустанови, буде зупинена. А розширення прав Держфінмоніторингу дозволить фінрозвідкам заморожувати активи лише на підставі підозри у тому, що вони пов’язані з фінансуванням тероризму, причому для цього не потрібно навіть рішення суду.

Що стосується суб’єктів фінансового моніторингу, то керівництвом до дії для них стануть спеціальні списки. Якщо клієнт банку знаходиться у такому списку або працює з його фігурантами, то банк повинен заморозити активи цього клієнта і повідомити про це СБУ. Якщо у відповідь банк отримає повідомлення про те, що особа-власник заморожених активів не включений до «чорного списку», то банк зобов’язаний зняти заморозку не пізніше наступного робочого дня. Чи можливі помилки, наприклад, через схожість прізвищ? Теоретично так. При цьому клієнт, якому помилково були заморожені активи, може не розраховувати на компенсацію збитків.

Поки рахунок клієнта заблокований, він, звичайно ж, не може користуватися грошима протягом усього терміну перевірки. Без сповіщення клієнта банк може заблокувати рахунок на 2 дні. Водночас він зобов’язаний передати інформацію до Держфінмоніторингу, який, в свою чергу, може продовжити санкції ще на 7 днів.

Рішення про заморожування активів і застосування інших санкцій можуть бути оскаржені в адміністративному порядку. Але, з огляду на завантаженість судів, такі справи найімовірніше будуть розглядатися дуже довго.

Який ефект очікують від нового закону?

Як повідомлялося, прийняті зміни у законодавстві не означають, що контролюючі органи тепер «чекають, кого б оштрафувати». Надалі буде проводитися роз’яснювальна робота серед представників бізнесу, будуть проводитися тренінги та навчальні програми.

«Головне, що всі повинні зрозуміти – добросовісному клієнтові і суб’єкту первинного фінансового моніторингу нема чого боятися», – повідомила Оксана Маркарова.

ТАКОЖ ЦІКАВО: Україна перейшла на IBAN: що це за стандарт і які зміни торкнуться банків

Telegram

Telegram

Viber

Viber