На вміст комірки не поширюються гарантії ФГВФО

Фото: pixabay.com

Збираєтесь у відпустку і непокоїтесь про свої цінності? Плануєте укласти угоду з партнером і шукаєте надійне місце для зберігання паперів та готівки? Може, ви любитель антикваріату і побоюєтесь за цілісність колекції? У таких і не лише випадках у нагоді може стати банківська комірка (інші назви – депозитарна комірка, індивідуальний банківський сейф). У ньому клієнти можуть зберігати гроші, цінні папери, документи, інші речі. Забороняється розміщати в сейфі зброю, легкозаймисті, отруйні, наркотичні та інші речовини і предмети, вилучені з обігу відповідно до законодавства України, а також предмети, зберігання або користування якими може заподіяти шкоду банку, самому клієнту чи іншим особам.

Двері сейфу закриваються двома ключами різної конфігурації – один знаходиться в орендаря, інший — у співробітника банку. Тож відкрити його можуть тільки спільно клієнт і банківський службовець. Кожне відкриття сейфа реєструється у спеціальному журналі. Банківські працівники, які мають намір потрапити в приміщення зі сейфами, повинні пред’являти спеціальний дозвіл. Фінустанова може дозволити клієнту надати право доступу до сейфу довіреним особам за нотаріальним дорученням. У такому разі клієнти самостійно приймають рішення, у кого буде зберігатися ключ відмикання.

Основна перевага банківського сейфу – високий рівень захисту, забезпечений вимогами Нацбанку. Депозитні комірки розміщуються в спеціально призначеному приміщенні банку (депозитарії). Банк зобов’язаний обладнати двері сховища для індивідуальних сейфів сигналізацією, що реагує на їх відчинення, а також об’єм сховища – сповіщувачем комбінованого типу з різним фізичним принципом дії. Крім того, банк повинен обладнати поверхню сховища сповіщувачами, що реагують на руйнування поверхні ззовні.

Фото: ua.today

Банк не перевіряє майно клієнта, яке зберігається в сейфі, забезпечуючи тим самим конфіденційність збережень. Разом з тим на сейф не поширюються державні гарантії: якщо банк збанкрутує і гроші зникнуть, Фонд гарантування вкладів фізосіб не виплатить орендареві мінімальних 200 тис. грн.

Особливості використання

Банк зобов’язаний забезпечити схоронність сейфової скриньки. У разі втрати ключа відмикання фінустанова має надати його дублікат, щоправда після сплати штрафу. Його розмір прописується у договорі між банком та клієнтом. Там також міститься інформація про розмір орендної плати, відповідальність банку за цілісність комірки, а також умови відкриття сейфа за відсутності орендаря. Наприклад, у Приватбанку розкриття скриньки без присутності клієнта можливе:

- за наявності простроченої заборгованості по сплаті за користування скринькою та/або за обслуговування Рахунку «Ключ доступу» строком більше 30 календарних днів;

- за запитом нотаріуса чи правоохоронних органів на надання опису вмісту сейфу;

- в разі закриття депозитарію.

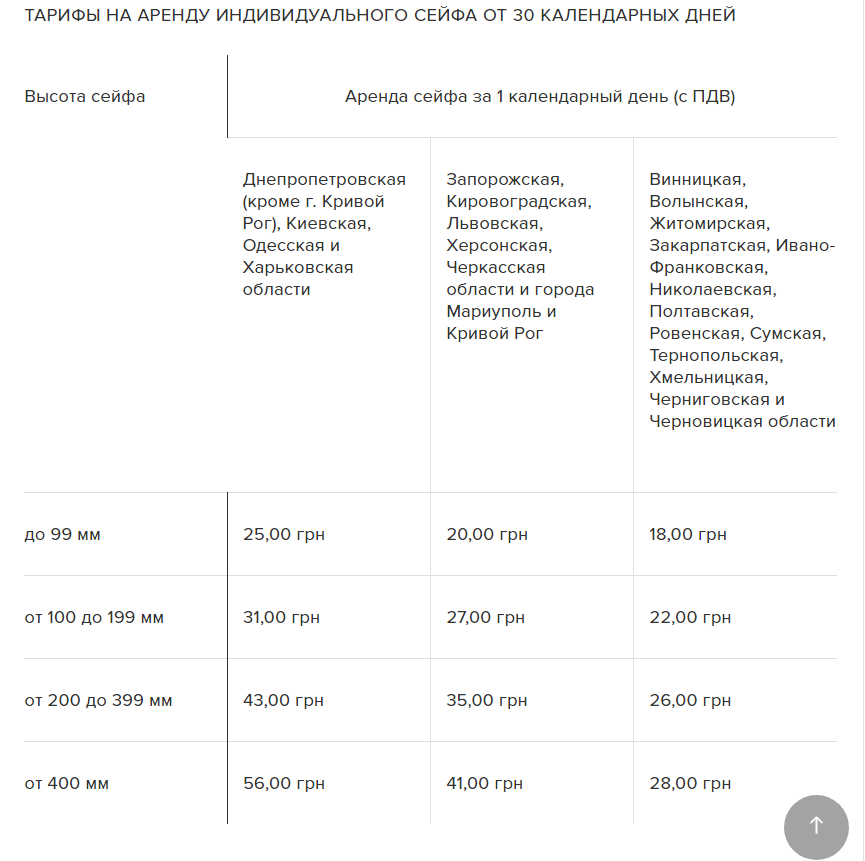

Банк має право не допускати орендаря сейфу або його довірену особу до роботи зі скринькою за наявності заборгованості зі сплати винагороди банку. Її розмір залежить від терміну користування скринькою, її об’єму та регіону надання послуги. Як правило, чим більший розмір скриньки – тим вищий тариф, чим довший термін оренди – тим менша сума. Так, в Укрсіббанку тарифи становлять від 18 – 56 грн за календарний день.

Тарифи за оренду сейфу Укрсиббанку. Фото: pbs.ukrsibbank.com

В Ощадбанку діапазон тарифів складає від 14 до 38 грн для Києва та області. Вони дещо нижчі для інших регіонів країни.

Тарифи з надання індивідуальних сейфів по м.Києву та області Ощадбанку. Фото: www.oschadbank.ua

Варто також мати на увазі: якщо орендар не звільнить сейф у термін, передбачений договором оренди, то має сплатити неустойку за кожен день, починаючи з наступного дня після закінчення терміну оренди сейфа. Разом з тим, якщо тривалий час майно із сейфу не буде затребуване клієнтом (його спадкоємцями), банк має право утилізувати (знищити) його за винятком валютних цінностей, дорогоцінних металів, творів мистецтва. Якщо клієнт не пред’явив вимоги про повернення валютних цінностей, дорогоцінних металів тощо, банк має право утримувати їх після закінчення терміну позовної давності і набути право власності.

Отже, якщо фізична особа має намір орендувати банківський сейф, має прихопити зі собою:

- документ, що посвідчує особу (паспорт громадянина України або документ, що його замінює)

- оригінал довідки про присвоєння реєстраційного номера облікової картки платника податків (за наявності).

Бізнесу знадобляться копії:

- свідоцтва про державну реєстрацію;

- належним чином зареєстрованих установчих документів з усіма змінами та доповненнями;

- довідки про внесення клієнта до Єдиного державного реєстру підприємств та організацій України;

- документа, що підтверджує повноваження особи, яка підписує договір.

ЧИТАЙТЕ ТАКОЖ: Як змінилася структура банківських депозитів українців у вересні?