У цій статті ми розглянемо: чи готові банки інвестувати в проривні технології, зокрема, генеративний ШІ, а також чи здатні гравці протистояти новим хвилям кіберзагроз

Що чекає на банківський сектор: технологічні зміни та протистояння кіберзагрозам Фото: freepik.com, pngwing.com

У час глобальних економічних та геополітичних змін банківська сфера зіштовхується зі складними викликами, серед яких ринкова невизначеність, що впливає на фінансовий стан компаній та поведінку клієнтів, сприяє збільшенню витрат на регулятивний капітал тощо. Тисне на бізнес і потреба постійної інтеграції проривних технології: по-перше, щоб бути конкурентними, по-друге, щоб захиститись від кіберзагроз.

Незважаючи на ці виклики, керівники компаній здебільшого залишаються впевненими у своїх прогнозах і застосовують цілеспрямований та проактивний підхід до розбудови організаційної стійкості та прагнуть прагматичного зростання.

Розглянемо ж детальніше результати опитування «Перспективи розвитку банківського сектору», проведеного міжнародною мережею компаній KPMG.

У рамках даного дослідження було опитано 142 керівника банківських установ, щоб дізнатися бачення розвитку їхнього бізнесу та ринку в цілому на найближчі три роки.

«Ми отримали глибоке розуміння від цієї різноманітної когорти банківських лідерів, які представляють країни Америки, Європи та Азії (60% з США, Великобританії, Канади та Німеччини). Сюди входить роздрібний, комерційний та корпоративний банківський сектор, при цьому, 71% організацій мають доходи від $500 млн до $9,99 млрд», — зазначив Франциско Урія (Francisco Uria), глобальний керівник банківського обслуговування та ринків капіталу KPMG International.

За його словами, хоча результати дослідження свідчать про явний оптимізм щодо загального бізнес-зростання, вони вказують на мінливий перелік проблем і ризиків, еволюцію підходів до стратегічного планування та лідерства, а також зростаючу увагу до швидкого розвитку генеративного штучного інтелекту та кількості/якості кіберзагроз.

Цікаве по темі: Діджиталізація, безпека та інноваційні сервіси: як українські компанії допомагають бізнесу

Інвестиції в проривні технології: переваги впровадження генеративного ШІ в організації

Лідери бізнесу в різних галузях зосереджені на інвестуванні значних коштів в проривні технології. 73% опитаних гендиректорів погоджуються з тим, що GenAI — найважливіша інвестиція для їхньої компанії, незважаючи на економічну невизначеність. Коли їх попросили назвати головну перевагу застосування генеративного ШІ, вони найчастіше вказували:

- підвищення прибутковості;

- посилення кіберзахисту, зокрема, швидке реагування на атаки (моніторинг в режимі реального часу) та виявлення/аналіз шахрайських дій;

- нові продукти та розширення можливостей бізнесу.

Керівники банків також усвідомлюють виклики, пов’язані з впровадженням штучного інтелекту. Зокрема, 55% керівників банків, які прийняли участь в опитуванні, зазначили, що впровадження ШІ може бути досить дороговартісним та складним.

Більшість також зазначили, що етичні проблеми та відсутність повноцінного регулювання у цій сфері — серйозні перепони на шляху розвитку.

Тим не менш, керівники компаній налаштовані дуже оптимістично щодо переваг генеративного ШІ: 74% з них очікують побачити стрімке зростання інвестицій протягом п’яти років, а 23% ще більш оптимістично налаштовані, прогнозуючи сплеск інвестицій протягом трьох років. Такий ентузіазм можна пояснити тим, що багато банків нещодавно провели інтенсивні випробування GenAI в рамках своїх операцій, від ІТ-розробки до цифрової підтримки клієнтів.

Багато проєктів досягли вражаючих результатів, що свідчить про те, що більш широке застосування може ефективно розширити і посилити їхні можливості, підвищити продуктивність і прибутковість.

Детальніше про результати опитування керівників банків щодо рентабельності інвестицій у ШІ та переваг впровадження GenAI на наступному графіку:

Читайте популярне: Фінтех-тренди, які будуть домінувати в Україні в 2024 році — панельна дискусія на PSM Awards 2023

Готовність до кібератак

Хоча опитування 2023 року показує, що більшість керівників банків відчувають себе добре підготовленими до кібератак на їхні установи, ця впевненість стрімко знижується з року в рік у світлі зростаючої частоти нападів (зокрема на світові банки протягом 2023 року). Наприклад, у 2022 році 66% опитаних зазначили, що добре підготовлені до атак шахраїв, а вже у 2023 році цей показник впав до 54%. Очікується, що за результатами 2024 року дані будуть ще менш оптимістичними.

Кількість тих, хто вважає себе недостатньо підготовленими, зросла до 21% у 2023 році порівняно з 10% у 2022 році.

На запитання, чому вони відчувають себе недостатньо підготовленими до кіберзагроз, 40% вказали на зростаючу витонченість зловмисників, 27% визнали нестачу кваліфікованого персоналу (ця проблема стає все більш гострою), а 17% звинуватили у цьому недостатність інвестицій у кіберзахист. На щастя, лише 7% повідомили, що кібербезпека не розглядається як пріоритет для бізнесу. Детальні результати опитування на графіку:

«Цілком природно, що для банкірів розумно управляти ризиками, в той же час важливо визнати, що ми живемо в безпрецедентний перехідний період (з точки зору геополітики, макроекономічних, технологічних та демографічних факторів, поряд з енергетичним переходом і зміною клімату). Ви повинні бути достатньо хоробрими щоб інвестувати значні кошти в те, що допоможе адаптуватися як вашому банку, так і вашим клієнтам, включаючи цифрові технології, штучний інтелект та ESG, тому що світ буде дуже різним, і ви повинні бути до цього готові», — зазначив Франциско Урія.

Читайте також: 5 головних міфів про кібербезпеку

Тренди в сфері кібербезпеки та стан галузі в Україні

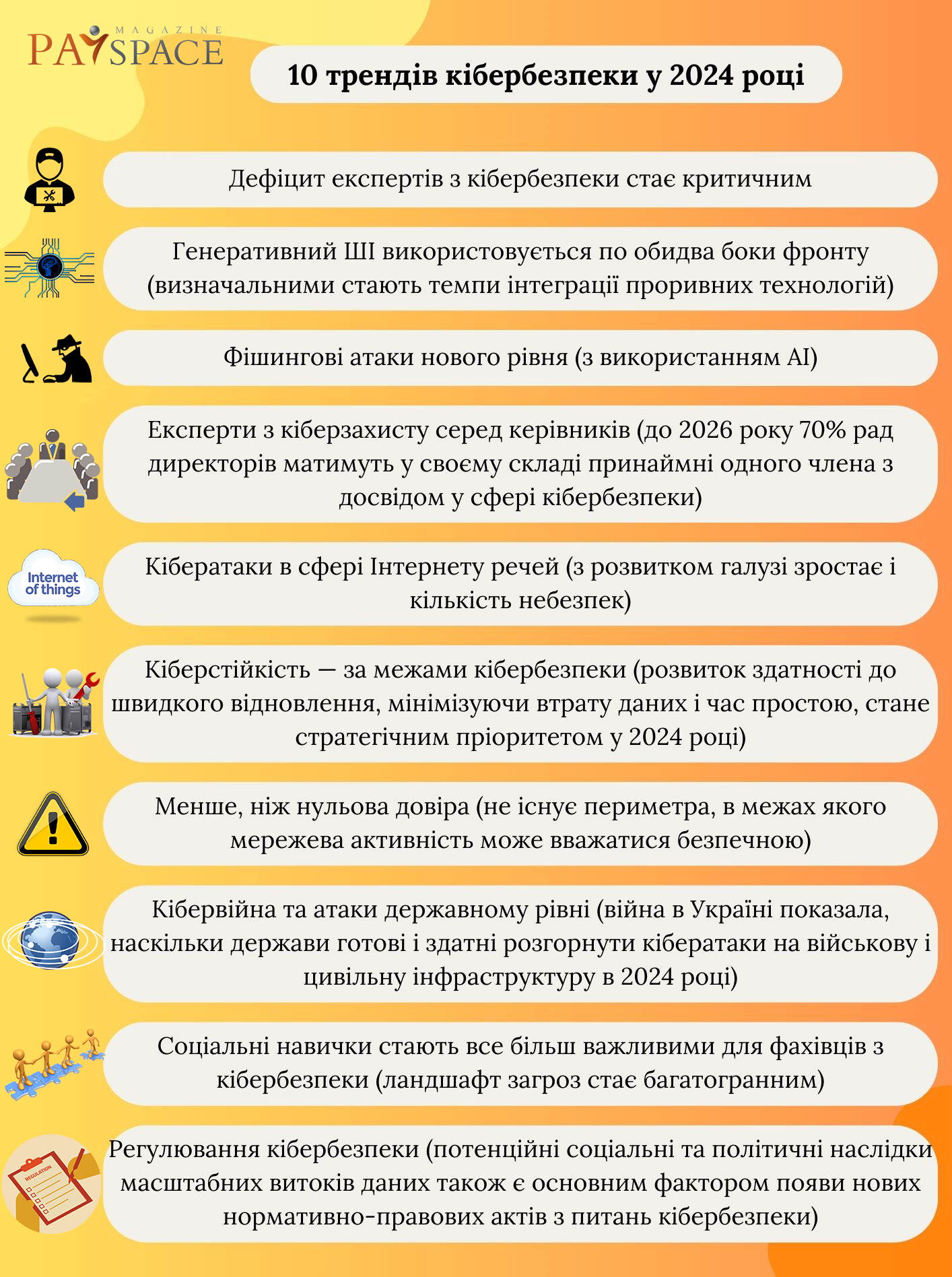

Прогнозується, що до кінця що наступного року вартість кібератак на світову економіку перевищить $10,5 трлн. Ця приголомшлива сума відображає зростаючу потребу в тому, щоб кібербезпека розглядалася як стратегічний пріоритет на індивідуальному, організаційному та державному рівнях.

Цьогоріч, за прогнозами експертів, ми спостерігатимемо наступні тренди:

Ілюстрації: pngwing.com

Детальніше про тренди в галузі кібербезпеки, до яких треба готуватися вже зараз, читайте тут.

Як ми вже розглядали в матеріалі «Чи готова Україна протистояти кіберзагрозам: стан галузі та перспективи», за останні два роки ситуація змінилася не в кращий бік. З одного боку, із початком повномасштабної агресії росії проти України збільшилась кількість атак та інцидентів у кіберсфері, роль фахівців у кібербезпеці зросла (зокрема через страх власників компаній стати жертвою злочинців та певних вимог до держкомпаній). Цей практичний досвід дав певний ріст якості спеціалістів.

З іншого боку, як пояснив Ігор Легкодимов, директор та засновник Сейфбейз Секюріті та UnionFlame, у коментарі PaySpace Magazine, багато спеціалістів приєдналися до лав ЗСУ, де здобувають інший досвід захисту; багато хто виїхав з України та змінив роботу на новому місці, і часто це не віддалена робота в українських компаніях, а робота у іноземних компаніях.

Непоодинокі випадки, коли один спеціаліст працює в декількох компаній на півставки, закриваючи «гарячі» питання, точніше займається «гасінням пожеж», що не веде до підвищення якості роботи та кількості спеціалістів.

«Кількість компаній із ІБ також зростає, але це поки що, на жаль, кількісний ріст, бо на ринку створився певний вакуум, який намагаються заповнити. Багато хто хоче надавати послуги, але це не завжди ті люди, які можуть запропонувати якісні послуги та мають достатній досвід у цьому», — наголосив Ігор Легкодимов.

Висновок

Переважна більшість банків готова інтегрувати інноваційні технології, зокрема штучний інтелект, у компанії. На їх думку, від цього найбільше залежить підвищення прибутковості, стійкість до кіберзагроз та нові можливості для зростання.

Що стосується кібербезпеки, наразі фіксується сплеск нових, серйозних проблем. По-перше, це розширення інструментарію шахраїв, збільшення кількості та якості атак. По-друге, це гострий дефіцит фахівців з кіберзахисту на ринку. По-третє, з’являються нові загрози державного рівня, що в рамках нестабільної геополітичної та макроекономічної ситуації — викликає серйозні занепокоєння.

Керівники банків прогнозують на найближчий час продовження стрімкого розвитку технологій, і той, хто встигне першим «приборкати хвилю», залишиться переможцем.

Ознайомтеся з іншими популярними матеріалами:

Перспективи й регулювання ШІ в Україні: репортаж з IT Meets Tech

Які платіжні системи в Україні визнано «важливими» — огляд

Техноутопія чи прибуткова інвестиція: як працюють регенеративні фінанси (ReFi)