Відкритий банкінг та стрімкий розвиток FinTech-галузі стали початком нової ери еволюції ринку фінансових послуг. Сьогодні майже кожна фінустанова вимушена впроваджувати інноваційні технології, щоб витримати потужну конкуренцію. Значну роль у цьому вихорі трансформації відіграють Open Finance та Open Data

Open Banking, Open Finance, Open Data

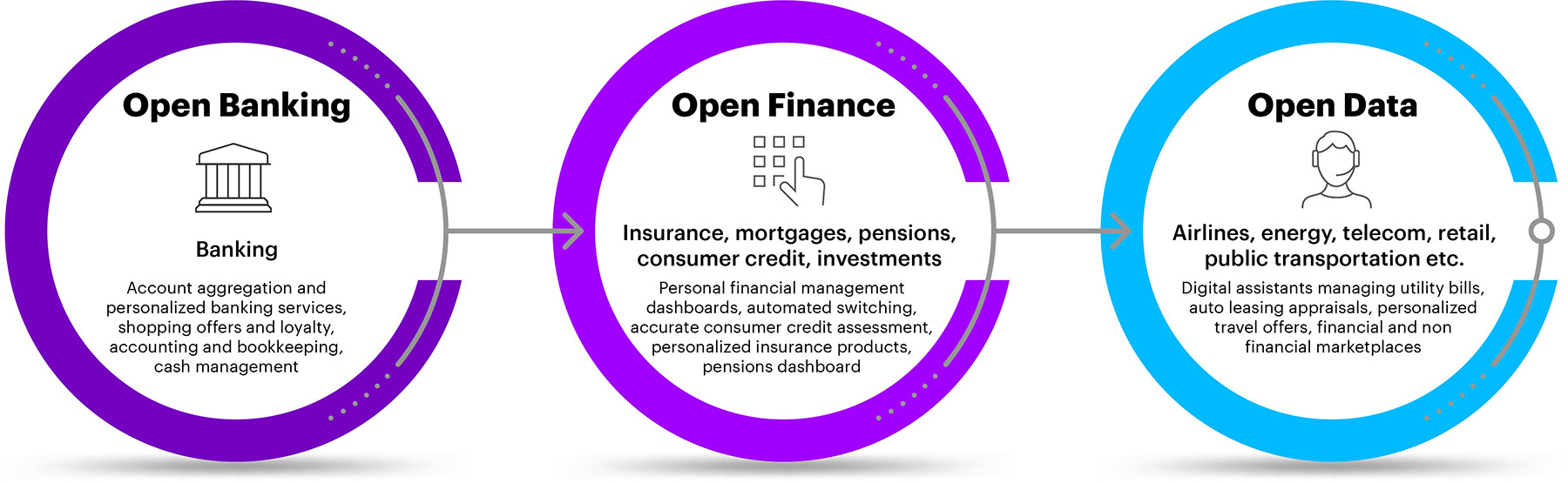

Нагадаємо, що Open Banking (відкритий банкінг) — це структурований та безпечний обмін даними (з дозволу споживача) через відкриті банківські API між постачальниками фінансових послуг. На відміну від відкритих фінансів, відкритий банкінг обмежується роздрібним та інвестиційним банкінгом.

Що таке відкритий банкінг і як він вплине на розвиток фінтеху в Україні читайте в матеріалі.

У свою чергу, Open Finance (відкриті фінанси) — це наступний крок після відкритого банкінгу, що дозволяє отримати доступ та обмінюватися даними споживачів до ще більшої кількості фінансових продуктів та послуг (не лише банківських).

Відкриті фінанси — можливість доступу до фінансових даних та оперування ними для створення персоналізованого досвіду, прискорення темпів інновацій та стимулювання галузевої співпраці. Open Finance дозволяють кожному отримати доступ до фінансових даних і діяти на їх основі:

- приймати розумні рішення на основі аналізу даних;

- створювати персоналізований досвід;

- створювати нові бізнес-моделі;

- підтримувати фінансовий добробут;

- зменшити шахрайство та ризики.

Варто зазначити, що наприкінці 2022 року провідні гравці фінтех-ринку, включаючи Plaid, Truelayer та Yapily, об’єдналися для створення некомерційної торгової асоціації, що просуває відкриті фінанси у Великій Британії та ЄС.

Також Open Data (відкриті дані) — це інформація або контент, які є вільно доступними для використання та розповсюдження, за умови дотримання лише вимоги щодо посилання на джерело. Цей термін також може використовуватися в більш широкому сенсі для опису будь-яких даних, які поширюються за межами організації і виходять за рамки їх первісного призначення, наприклад, з діловими партнерами, клієнтами або галузевими об’єднаннями.

ЧИТАЙТЕ ТАКОЖ: Як Web3 розвиватиметься у 2023 році: головні тенденції

Фото: bankingblog.accenture.com

Відкриті дані стимулюють інновації. Вони допомагають будувати новий бізнес і заохочують стратегічні інвестиції, створюючи нові робочі місця, нові галузі та сильніші економіки. Вони також можуть призвести до позитивних соціальних і культурних результатів, підвищити прозорість і демократичну участь.

Приклади поширених відкритих даних:

- геопросторова інформація (як дістатися з точки А в точку Б);

- дані про погоду (прийняття рішення, як одягнутися на день);

- дані перепису населення (прийняття бізнес-рішень) тощо.

Нагадаємо, що Україна увійшла до європейського рейтингу відкритих даних Open Data Maturity Report 2020.

Шлях від відкритого банкінгу до відкритих фінансів та відкритих даних

Відкритий банкінг, який розпочався як регуляторна ініціатива в Європі у 2017 році, наразі є глобальним явищем, яке охоплює всі ключові міжнародні юрисдикції, що мають відповідні ініціативи. За останній час сфера застосування стрімко розширюється в усьому світі.

Сьогодні також спостерігається розвиток відкритих фінансів. Вони дають змогу учасникам ринку використовувати різноманітні набори даних для запуску нових пропозицій фінансових послуг для споживачів, бізнесу та суспільства вцілому.

ЧИТАЙТЕ ТАКОЖ: SupTech та RegTech в Україні: що це таке та як відбувається впровадження технологій Нацбанком

Фото: forbes.com

Що є рушійною силою цієї еволюції

Провідні гравці галузі змушені впроваджувати все більше інновацій у свій бізнес та прискорювати процес трансформації, так як на них тисне дуже багато факторів. Зокрема, це виклики, спричинені пандемією, а також зростання більш широкої цифрової економіки.

«Постачальники нефінансових послуг, зокрема великі технологічні компанії, проникають у сферу фінансових послуг, і ми бачимо, як вони співпрацюють з банками в США і Європі та конкурують з діючими банками в Азії. Традиційні галузеві ланцюжки створення вартості та ринки стають фрагментованими, продукти/послуги деталізуються, і з’являються нові гравці. Це створює додатковий тиск на діючих гравців і тих, хто прагне впроваджувати інновації», — каже Аміт Маллік.

Він додає, що у міру того, як відкриті банківські послуги еволюціонують у відкриті фінанси і, зрештою, у відкриті дані, виникне конкурентна і спільна екосистема за участю банків, технологічних гігантів, інших гравців індустрії фінансових послуг, фінтех-компаній і небанківських установ. Це ще більше прискорить інновації, що, в свою чергу, посилить руйнування галузевого ландшафту.

Ключові течії розвитку фінсектору, які спостерігались останні декілька років

Як банки, так і небанківські установи з усього світу роблять ставки на інновації та будують плани на майбутнє, враховуючи тенденції. Зокрема, у 2022 році відзначились:

- Вбудовані фінанси (Embedded Finance) — це використання фінансових інструментів бізнесом із нефінансової сфери. Наприклад, страхування, іпотека, кредити тощо. Детальніше читайте в матеріалі.

- BNPL (купуй зараз, плати пізніше) — гнучка кредитна опція, вбудована через API в точках продажу як для електронної комерції, так і для фізичних платежів.

- Пенсійні інформаційні панелі: вони дозволяють споживачам бачити всі свої пенсійні рахунки (державні, роботодавця, особисті) в одному зведеному поданні.

- Казначейство та корпоративний банкінг: казначейські API полегшують перехід від пакетної обробки до обробки в режимі реального часу, пропонуючи, таким чином, перегляд руху грошей, управління ліквідністю та грошових позицій.

- Автоматизація бухгалтерського обліку: прямий доступ до банківських рахунків з бухгалтерських пакетів дозволяє малому та середньому бізнесу синхронізувати свій банківський рахунок з «головною книгою» в режимі реального часу, зменшуючи адміністративні витрати.

- Відкрите страхування: вбудовані пропозиції з продажу та обслуговування страхових послуг стають доступними через API та інтегруються в цифрові пропозиції брокерів або сторонніх платформ.

- Відкрита енергетика: це дозволяє користувачам шукати, знаходити, отримувати доступ і безпечно обмінюватися даними про енергетику в різних сферах роздрібного та оптового використання.

ЧИТАЙТЕ ТАКОЖ: Цифрові гаманці ЄС трансформуються в супердодатки: як відбувається процес

Фото: friendlyscore.com

Як виглядає майбутнє

«Відкриті фінанси та відкриті дані стануть новою нормою в галузі та призведуть до створення екосистеми за участю банків, технологічних гігантів, фінтех-компаній та небанківських установ, яка буде одночасно конкурентною та спільною. Ми знаходимося на початку шляху до захоплюючого майбутнього», — розповідає Аміт Маллік.

На його думку, вже найближчим часом:

- Відкриті фінанси та відкриті дані стануть новою нормою. Пропозиції, засновані на цих двох тенденціях, будуть глибоко вбудовані і майже непомітні в повсякденні пропозиції клієнтів.

- Відбуватиметься поширення супер-додатків. Галузеві кордони розмиватимуться, оскільки супер-додатки, засновані на відкритих моделях і партнерствах, пропонуватимуть широкий спектр вигідних пропозицій, що надаються інноваційними компаніями.

- Ринки займуть центральне місце. Вони не тільки стануть більш помітними, але й будуть побудовані на довірі. Маркетплейс може бути створений діючим банком та підтримуватися фінтехами/стартапами.

- Акцент буде зроблено на даних, а не на API. Мова більше не буде йти лише про API, оскільки вони стануть синонімом управління даними. А їх інтеграція з машинним навчанням, штучним інтелектом та зв’язком з інтернетом речей (IoT) створить диференціацію та прийняття (про ШІ в галузі фінансових технологіях читайте далі).

- Доступ буде здійснюватися через цифрову ідентифікацію. Постачальники цифрових ідентифікаторів дозволять клієнтам легко управляти використанням своїх даних, що зберігаються в цій складній екосистемі.

- Провайдери ринкової інфраструктури сприятимуть зростанню. Ці гравці надаватимуть загальні послуги, які сприятимуть активації та зростанню екосистем як на місцевому, так і на міжнародному рівнях, а також впровадженню відкритих фінансів/відкритих даних клієнтами та бізнесом.

Як компанії можуть скористатися перевагами

Як каже Аміт Маллік, компаніям необхідно визначити можливості, розробити свою стратегію, почати розбудовувати необхідний потенціал та співпрацювати з «правильними» союзниками. Ключовий вплив буде спостерігатися у сфері технологій, взаємодії з клієнтами, партнерства та альянсів, а також конкуренції.

На думку експерта, бізнесу потрібно:

- розробити стратегію, яка відповідає довгостроковому баченню та підтримує нові бізнес і операційні моделі;

- створити наступний набір можливостей для досягнення успіху у світі відкритого банкінгу, підвищити гнучкість для захисту від все більш підривних та інноваційних конкурентів;

- створювати технології, які допоможуть стати кращим партнером в екосистемі, а потім будувати міцні партнерські відносини;

- створювати нові клієнтоорієнтовані пропозиції та досвід, які використовують потенціал відкритого банкінгу, оцифровувати існуючі клієнтські пропозиції;

- приготуватись до постійних трансформацій — все не стоїть на місці.

ЧИТАЙТЕ ТАКОЖ:

Еко-банкінг: як фінтех-компанії дозволяють користувачам обирати екологічно-чисті продукти

Як криптоорієнтовані банки постраждали від падіння FTX та криптозими 2022 — приклад Silvergate

За матеріалами: thepaypers.com, mx.com, data.govt.nz, gartner.com.