Проблеми, що стоять перед галуззю BNPL (“Buy now pay later”, “купи зараз – плати потім”), безпрецедентні і вони вимагають невідкладних заходів

Провідні постачальники послуг BNPL зазнають труднощів у 2022 Фото: dealroom.co

Поки Apple тільки-но починає освоювати ринок BNLP-кредитів, запускаючи власне рішення Apple Pay Later, сервіси, що стояли біля витоків тренду, стикаються з серйозними проблемами. Наприклад, шведська компанія Klarna у червні впала в ціні на 85%.

Тим не менш, інвестори продовжують вкладати кошти у BNPL. А прогнози кажуть, що з 2022 до 2026 року цей ринок зростатиме в середньому на 29,36% на рік. Чи можна назвати це зростання здоровим, чому галузь стикається з небаченими раніше проблемами і на що чекати від BNPL кредитів далі?

Що таке BNPL?

Схема «Купи зараз, заплати потім» (BNPL) є короткостроковим роздрібним кредитом. BNPL дозволяє споживачам здійснювати миттєві покупки та оплачувати їх протягом певного періоду, часто без додаткових відсотків.

Хоча розстрочка безкоштовна для споживачів, роздрібні продавці сплачують комісійні компанії BNPL. Як правило, комісія для продавців складає від 2% до 8% від вартості покупки або постачальники BNPL послуг стягують невелику комісію за стандартним тарифом за кожну транзакцію. Продавці готові платити таку ціну, оскільки кредити «Купи зараз, плати потім» у точках продажу збільшують коефіцієнт конверсії у роздрібній торгівлі на 20–30%, а також збільшують середній розмір чека на 30–50%.

BNPL найбільш популярний серед міленiалів та покоління Z. Що стосується регіонального поширення, то Швеція має найбільшу частку ринку. Не дивно, адже у BNPL гіганта Klarna шведське коріння. Кредитні сервіси «Купи зараз, заплати пізніше» менше покладаються на (або взагалі не беруть до уваги) традиційні кредитні рейтинги та звіти. Це робить їх привабливими для людей з обмеженими заощадженнями та низьким кредитним рейтингом.

Реклама Klarna у Великобританії, де у сервісу 10 млн клієнтів Фото: www.bbc.com

Хоча такий варіант розстрочки був доступний протягом багатьох років, він набув величезної популярності лише під час пандемії. Адже все більше людей переходили на онлайн-покупки і потребували гнучких способів оплати.

Що відбувається зі швидкими кредитами

Найбільш поширеними покупками для ринку “Купи зараз – плати потім” сьогодні є одяг, взуття, аксесуари, сумки, домашній декор, товари для дому чи побутова техніка. 49% респондентів опитування Forbes Advisor використали BNPL розстрочку для покупок середньої цінової категорії (менше 500 доларів). А легкі кредити спонукали їх витрачати ще не заробленi гроші.

У звіті JD. Power говориться, що майже третина молодих споживачів витрачають на покупки з BNPL більше, ніж дозволяє їхній бюджет. Такі схеми фінансування можуть призвести до потрапляння в пастку, особливо серед фінансово вразливих або малозабезпечених домогосподарств. Статистика підтверджує, що це відбувається. Аналітик Mizuho Americas Ден Дольов виявив, що рівень простроченої заборгованості клієнтів та загальна кількість прострочень для постачальника BNPL Affirm зросли у травні. Недавнє опитування, проведене Citizens Advice, також показало, що майже 40% споживачів використовують кредитні картки та інші форми кредиту для погашення боргу BNPL.

Зростання безнадійних боргів може збільшити ризик того, що банки та інші кредитори припинять фінансувати компанії BNPL або встановлять набагато вищі відсоткові ставки. Інвестори також вимагають вищої прибутковості за пакетними борговими зобов’язаннями, які вони купують у підприємств, які працюють за схемою «купи зараз – заплати пізніше».

Клієнти, які віддають перевагу BNPL кредитним карткам, щоб уникнути виплати відсотків, відчувають вплив тривалої глобальної кризи. У травні, коли прострочені заборгованості BNPL почали зростати, індекс споживчих цін підскочив на 8,6% у річному обчисленні, що вище, ніж очікували економісти. Зростання побутових витрат та побоювання економічного спаду чинять тиск на американських споживачів. Крім того, гроші, отримані громадянами США від уряду, в рамках програми кредитно-грошового стимулювання вже закінчилися.

Тим часом компанії BNPL часто покладаються на кредитні лінії, ставки за якими зростають разом з базовою ставкою Федерального резерву. Вона пережила третє підвищення цього року, збільшившись на 0,75 процентних пунктів для боротьби з інфляцією. Нижчі відсоткові ставки забезпечували доступну вартість фінансування та багато готівки для швидких кредитів. У міру зростання вартості запозичень кредитори BNPL виходять на незвідану територію. Мало того, що такі компанії постраждають від зниження купівельної спроможності, їм також важче фінансувати кредити.

Конкуренцiя

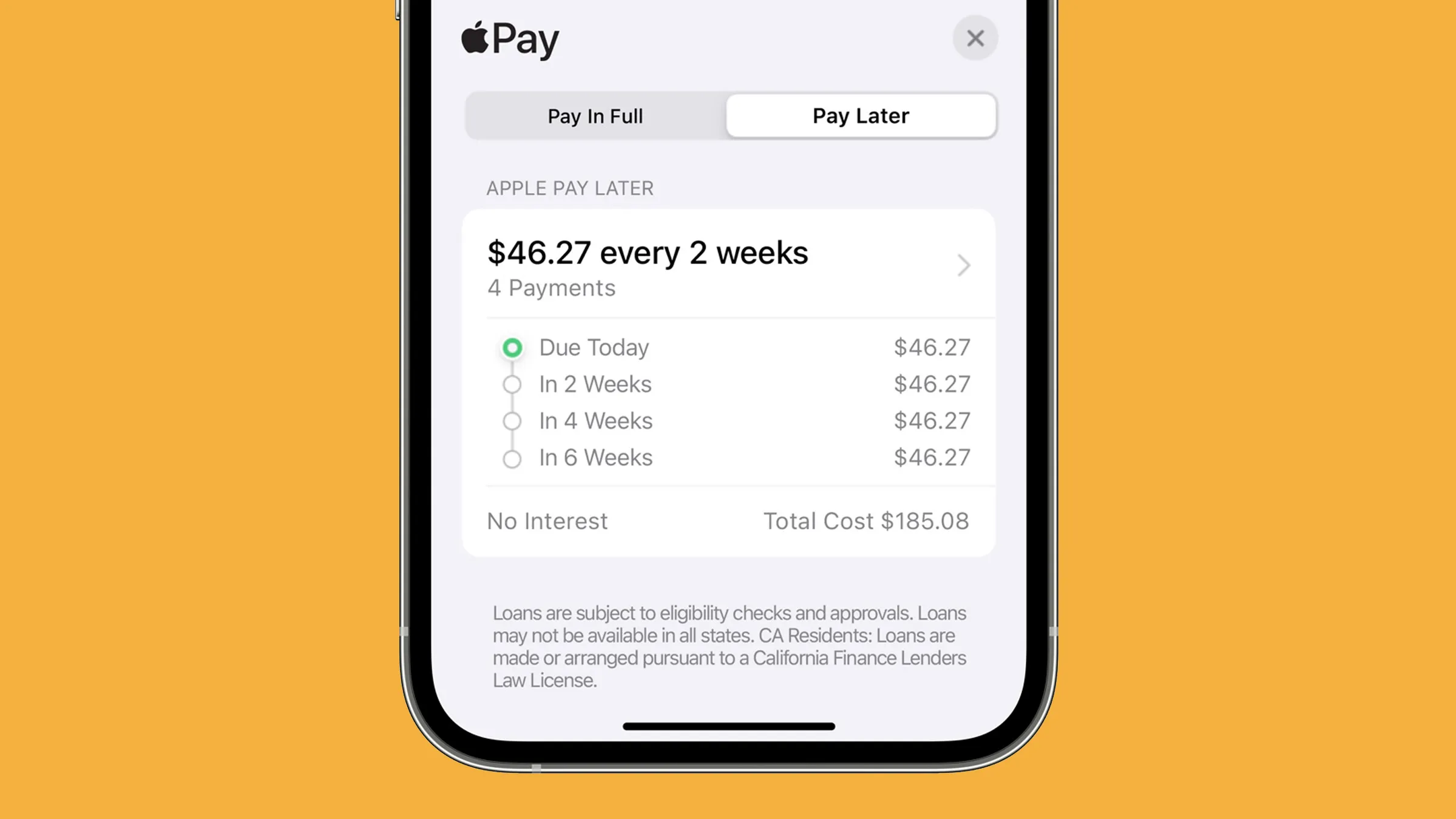

Ще одним аспектом, який наражає на ризик успішні компанії BNPL, є зростаюча конкуренція. Наприклад, минулого місяця Apple оголосила про запуск сервісу відстрочених платежів. Сервіс Apple Pay Later дозволить користувачам оплачувати речі протягом чотирьох місяців без відсотків. У США Apple Pay залишається провідним гравцем у галузі мобільних платежів: у 2021 році він мав 43,9 мільйона користувачів. У всьому світі цією послугою користується понад 507 мільйонів людей. Це майже половина глобальної бази користувачів iPhone. Розширення набору фінансових послуг дасть новому рішенню Apple “Купи зараз – плати потім” перевагу серед конкурентів.

Apple Pay Later Фото: wired.com

PayPal також дебютував з PayPal Pay Monthly, пропозицією BNPL, випущеною WebBank у червні цього року. Покупці можуть робити покупки на суму від 199 до 10 000 доларів. Вартість розбивається на платежі протягом періоду від шести місяців до двох років, при цьому перший платіж має бути здійснений через місяць після покупки. Попередній продукт компанії Pay in 4 досі був успішним.

Регулювання неминуче

Британський уряд нещодавно оголосив про плани щодо посилення регулювання безвідсоткових кредитних угод «купи зараз — плати пізніше».

- Кредитори повинні проводити перевірки, щоб переконатися, що кредити доступні для споживачів,

- Реклама кредитів має бути чесною і не вводити в оману.

- Управління фінансового нагляду (FCA) затверджуватиме кредиторів.

- Позичальники можуть скаржитися на схеми BNPL до Служби фінансового омбудсмена.

Міністр фінансових послуг Австралії також заявив, що уряд наполягатиме на регулюванні діяльності кредиторів BNPL відповідно до законів про кредити.

Реакція ринку

Цього року акції провідних гравців ринку BNPL різко впали.

- Affirm Holdings втратила 75% своєї вартості із січня 2022 року. Ціна її акцій впала до 23,34 долара з максимуму 168 доларів у листопаді минулого року.

- Zip Co торгується по 0,53 австралійських доларiв, порівняно з 8AUD наприкінці 2021 року.

- Afterpay Limited втратила майже 20% від початку року.

- Акції Sezzle Inc за рік упали більш як на 94%.

- Ціна акцій Block Inc, що купила Afterpay, цього року впала зі 164 до 67 доларів.

- Klarna провела новий раунд фінансування з оцінкою в 7 мільярдів доларів. Вартість бізнесу провайдера BNPL зараз набагато нижча за торішню оцінку в 45,6 млрд доларів.

Прогнози

- Компанії, які не можуть фінансувати кредити за рахунок залучених депозитів, боротимуться за фінансування від банків та фінансових установ.

- Інвестори також здебільшого уникатимуть індустрії BNPL, передбачаючи фінансові ризики потенційної рецесії.

- Фірми BNPL також, ймовірно, будуть більш прискіпливими до процесу подання заявки на кредит. Зокрема, перевірки доступності можуть бути запроваджені до набрання чинності відповідним законодавством. Це створить додаткові проблеми у роботі з клієнтами та сповільнить зростання BNPL.

- Експерти вважають, що можливості для злиття та поглинання у цьому секторі значно збільшуються.

Зміни у сфері BNPL не викликають сумнівів, що компаніям доведеться передивитися свою стратегію розвитку, щоб залишитися на ринку. А новим гравцям – розробляти незвичайні пропозиції, щоб зацікавити клієнтів та бути прибутковими. Так, нещодавно стало відомо, що кілька компаній працюють над b2b форматом «купи зараз – плати пізніше». Можливо, це The next big thing для BNPL.

ВАС ЗАЦІКАВИТЬ – Попри обвал на крипторинку: чому українські банки мають задуматись над криптопродуктами вже зараз