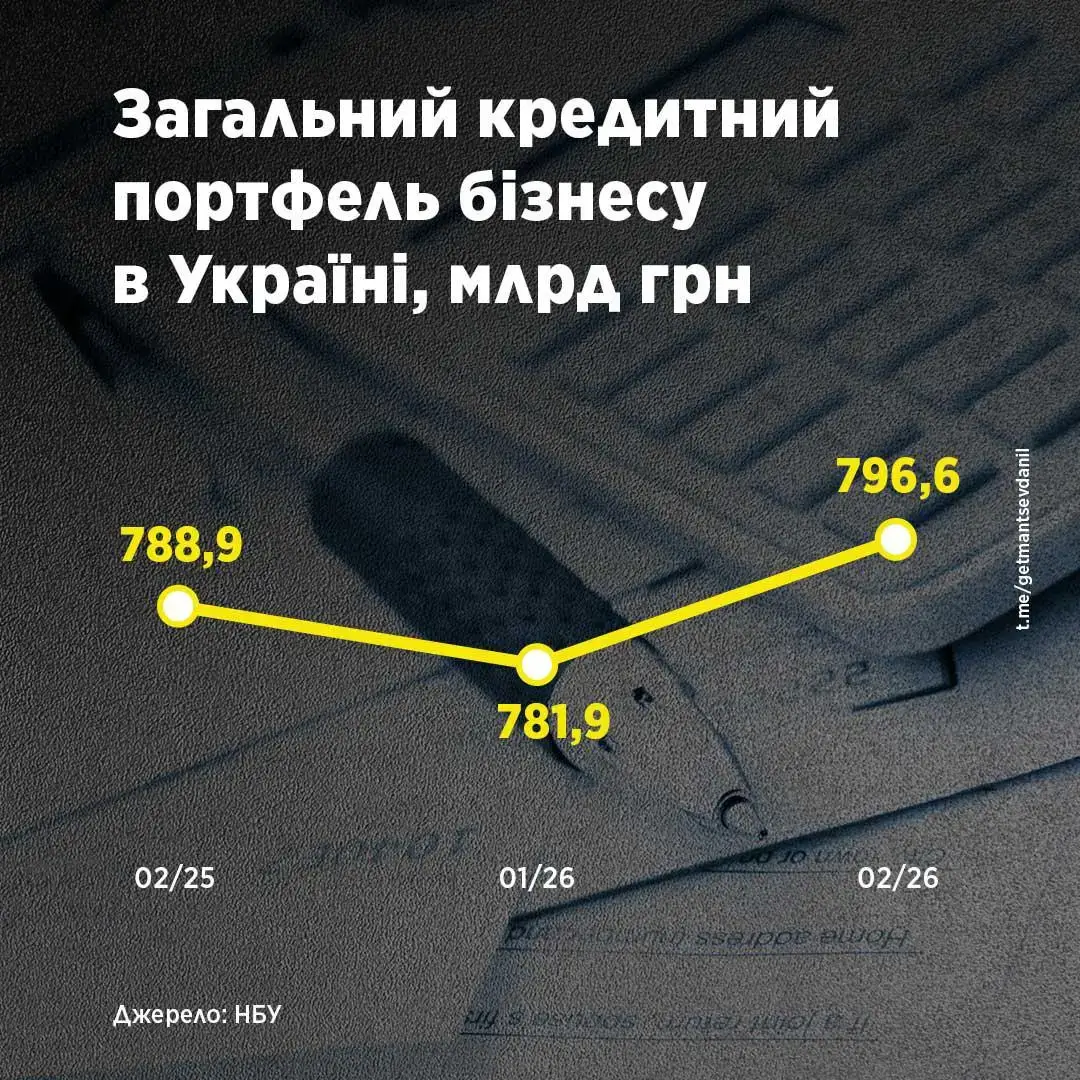

Наприкінці лютого 2026 року кредитний портфель для підприємців в Україні становив 796,6 млрд грн, що на 14,7 млрд грн або на 1,9% більше, ніж у січні (781,9 млрд)

Фото: chatgpt.com

Про це з посиланням на дані НБУ розповів голова податкового комітету ВРУ Данило Гетманцев

Річна динаміка: +0,9% або 7,6 млрд грн. Тобто, якщо у лютому 2025 року обсяг кредитів був на рівні 788,9 млрд грн, то вже у лютому 2026 року він склав 796,6 млрд грн.

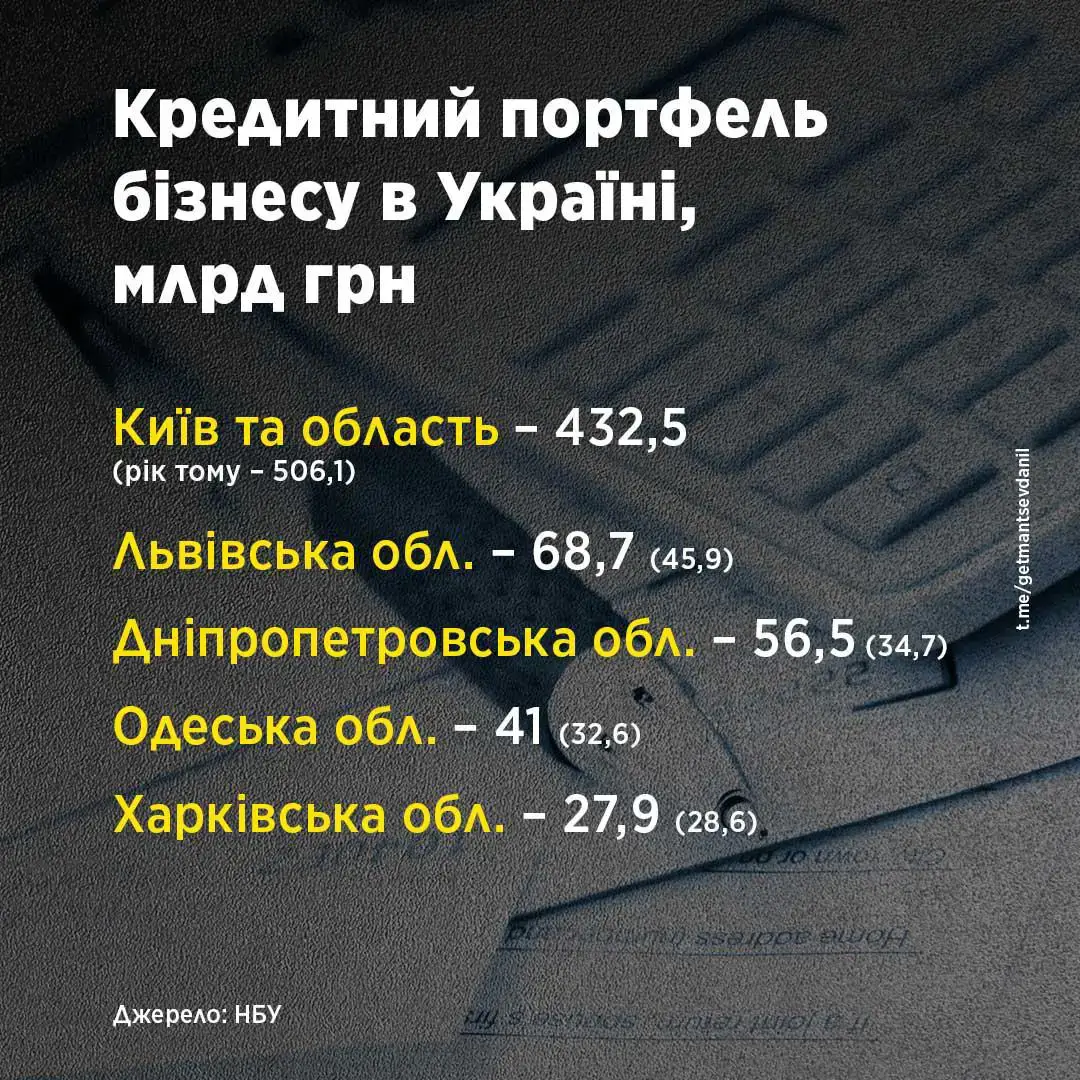

Попри зростання кредитного портфеля для бізнесу, суттєвий дисбаланс у кредитуванні Києва та області, порівняно із прифронтовими регіонами, продовжує зберігатися. Так, наприкінці лютого на столичний регіон припадало 54,3% від загальних обсягів кредитів, а на 10 областей, що знаходяться поруч із фронтом, – лише 21,93%.

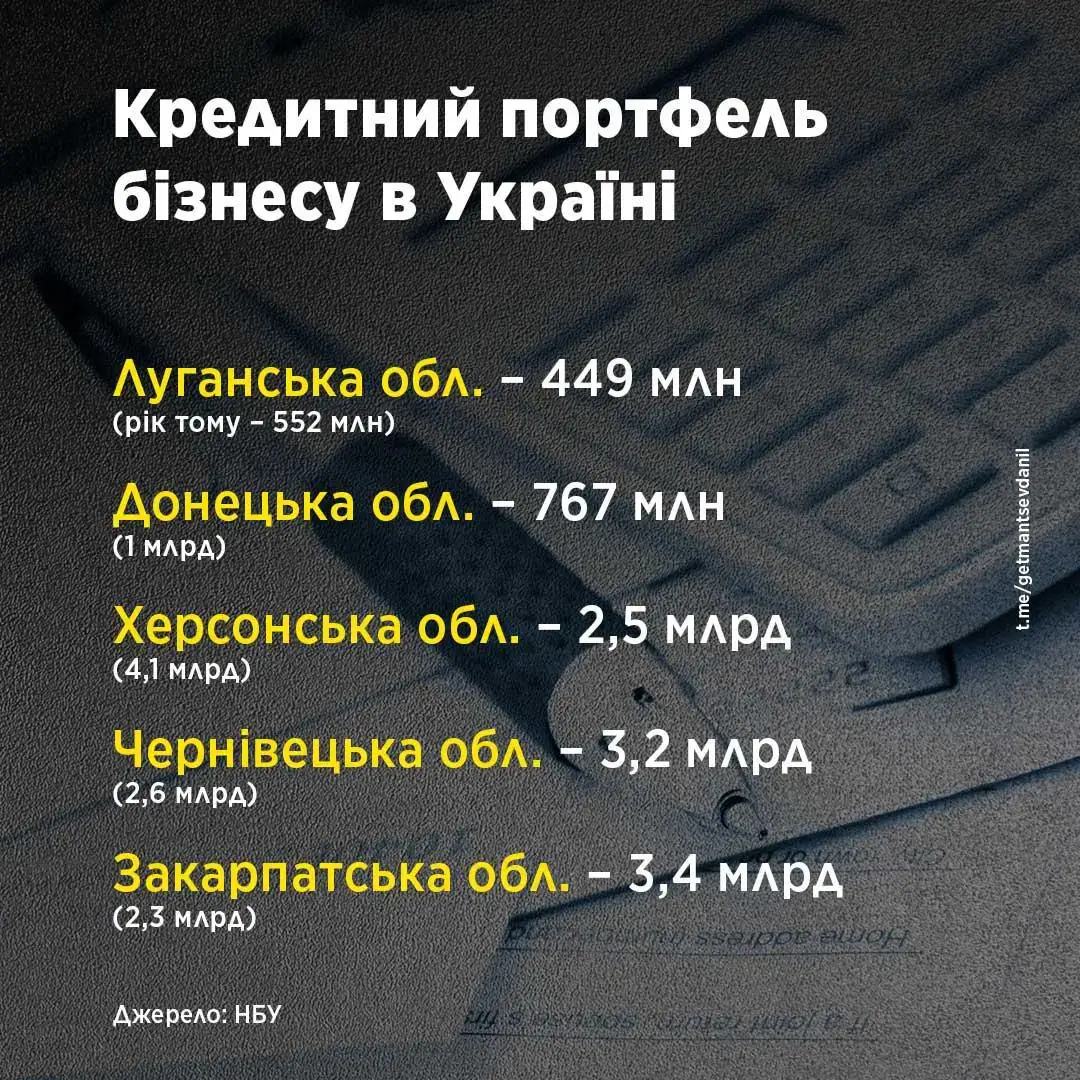

Це означає, що кредитування підприємств у Києві та прифронтових областях може суттєво відрізнятися: зокрема, з Дніпропетровщиною – у 7,6 раза (56,5 млрд грн), Одещиною – у 10,5 раза (41 млрд), Харківщиною – у 15,5 раза (27,9 млрд), Миколаївщиною – у 23,6 раза (18,3 млрд), Сумщиною – у 70 разів (6,2 млрд), Херсонщиною – у 175 разів (2,5 млрд).

Читайте також: Скільки грошей Україна залучила від ОВДП з початку воєнного стану

Варто зазначити, що за рік частка бізнес-кредитів в прифронтових регіонах зросла на 3,94 в.п – з 17,99% до 21,93%. Тим часом обсяги кредитування підприємців в Києві та області знизились з 64,2% до 54,3% – падіння на 9,9 в.п.

«Зростання портфелю бізнес-кредитів у лютому та збільшення обсягів кредитування підприємств на прифронтових територіях протягом року – позитивні тренди. Це означає, що банки поступово змінюють свою стратегію: активізують кредитування підприємців та приділяють увагу компаніям, що працюють поблизу із зоною бойових дій. Але ці тенденції важливо посилювати – зокрема, частку кредитування бізнесу прифронтових областей треба підняти хоча б до 25-30% у загальному кредитному портфелі. І таких показників цілком реально досягти протягом одного-двох років», — пояснює нардеп.

Тим більше, що рівень проникнення валових кредитів бізнесу до ВВП все ще знаходиться на низькому рівні. Для розуміння: у 2025 році він був досягав 9,8%, у 2022 році – 15,3%, а у 2018 році – 25,8%.

Фото: t.me/getmantsevdanil

Фото: t.me/getmantsevdanil

Фото: t.me/getmantsevdanil

Ознайомтеся з іншими популярними матеріалами:

Іран атакує цифрову інфраструктуру: як це вплине на світову економіку, сервіси, бізнес та ціни

Частка непрацюючих кредитів у банках продовжує скорочуватися

НБУ оштрафував фінансову компанію на ₴11 млн