Український IT-сектор переживає не лише період адаптації до умов повномасштабної війни, а й поступову трансформацію: зростає роль defence tech, штучного інтелекту, продуктових компаній та глобальної експансії українського бізнесу. Водночас галузь стикається з дефіцитом капіталу, конкуренцією за таланти та викликами для стартап-екосистеми.

Про це ми поспілкувалися з Наталією Микольською, виконавчою директоркою Diia.City United — бізнес-спілки продуктового технологічного бізнесу

Наталія Микольська, виконавча директорка Diia.City United — бізнес-спілки продуктового технологічного бізнесу

Як ви оцінюєте стан IT-ринку України у 2026 році: це ринок зростання, трансформації чи адаптації до нових умов?

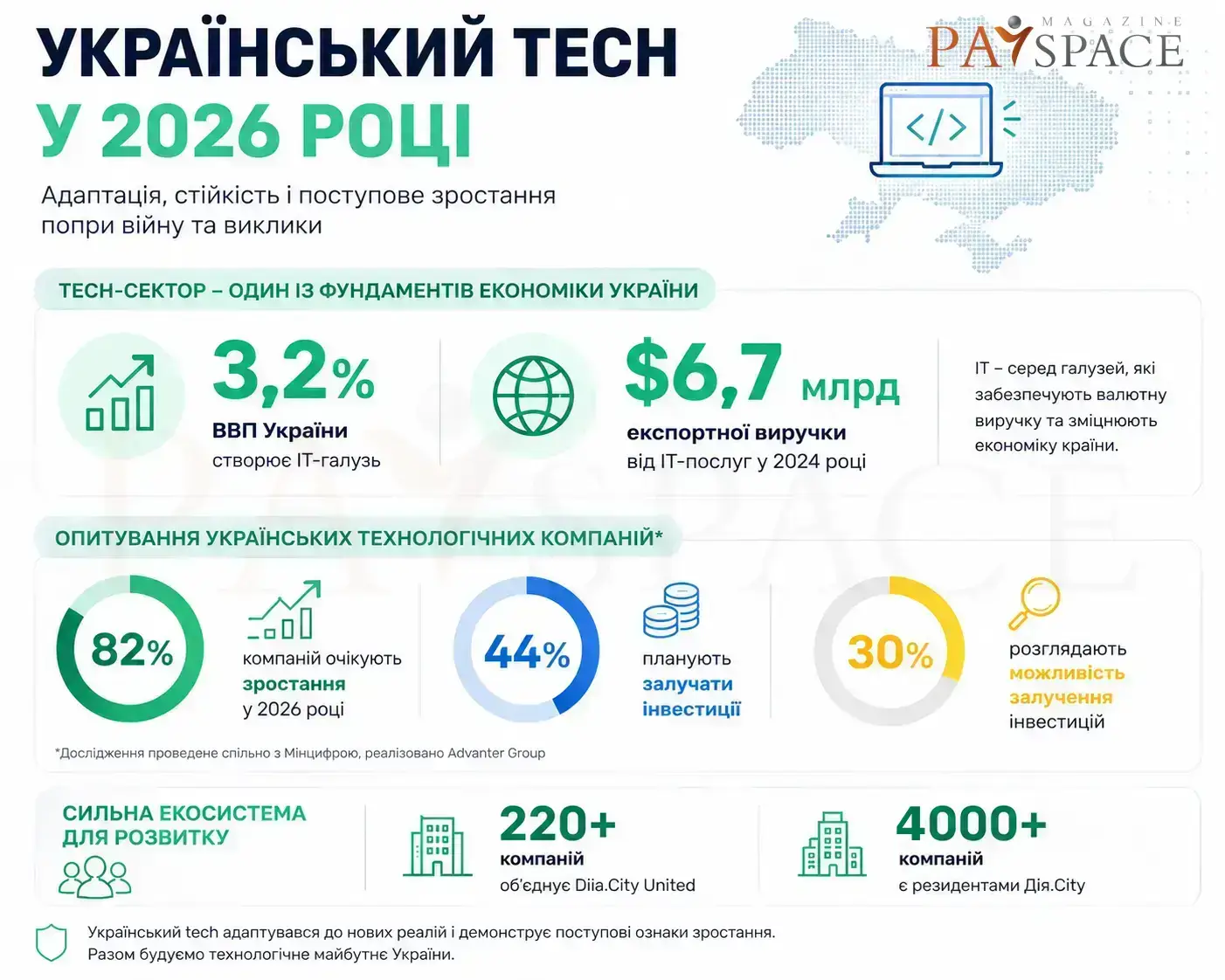

На п’ятому році повномасштабного вторгнення ІТ-індустрія залишається однією з галузей, що будують фундамент економіки України та забезпечують валютну виручку. За підсумками 2025 року це 3,2% ВВП і $6,66 млрд експортної виручки — і лише від експорту ІТ-послуг. Якщо додати hardware та інші коди, показники будуть ще вищими.

Ми проводили дослідження спільно з Мінцифрою, опитували українські технологічні компанії — 82% компаній очікують зростання в 2026 році, 44% планують залучити інвестиції, а 30% розглядають таку можливість. Виходить ніби дві паралельні реальності: з одного боку — ми живемо у війні з блекаутами, з іншого — бізнес попри не найкращу ситуацію налаштований позитивно.

Технологічний бізнес мобільний за своєю природою: головний актив — люди, а не фізична інфраструктура. Тому такі компанії можуть швидко змінювати юрисдикції.

Значна частина українського технологічного бізнесу орієнтована на експортні ринки — і будується як глобальна з першого дня. Звідси й тенденція відкривати офіси та юридичні особи за кордоном.

Водночас не варто забувати, що в Україні є й великий пласт технологічного бізнесу, який працює на внутрішній ринок і створює сильні продукти для українських користувачів.

Достатньо подивитися на фінтех або райдхейлінг — взяти той самий Uklon: українська компанія, яка вийшла на закордонні ринки, і навіть під час війни стала привабливим активом для Kyivstar.

Другий важливий момент — ми бачимо стрімкий розвиток українського defence tech та dual-use-сектору. Частина фахівців із цивільного tech переходить у defence tech.

В українському defence tech вже є єдинороги — компанії з оцінкою понад $1 млрд. І за нашими експертними оцінками, таких компаній вже більше ніж одна. Цивільний tech теж не стоїть на місці: відбуваються знакові угоди, ринок зростає.

Війна фактично підштовхнула український бізнес ставати більш технологічним і глобальним. Навіть компанії, які раніше працювали переважно локально, дедалі активніше виходять на міжнародні ринки, адже це також спосіб диверсифікації ризиків.

Читайте також: Платіжний ринок і ШІ: ключові висновки Fintech & Payments Forum 2026

Які ключові напрями розвитку IT ви вважаєте найбільш перспективними в Україні на найближчі 3–5 років?

Складно виділяти окремі сектори, але B2B SaaS — традиційна сила України, і він залишається у топі. Defence tech і dual-use залишатимуться ключовими драйверами технологічного бізнесу найближчі роки. Кібербезпека, враховуючи ту кількість атак, які у нас відбуваються на інфраструктуру та на інші об’єкти, також достатньо стрімко розвивається.

Окремо — AI та все, що з ним пов’язано. І ще один напрям, де Україна активно рухається: B2C-застосунки.

Тенденцію підтверджують останні угоди: Headway Inc залучила раунд на розвиток AI, а Holywater — спочатку залучили інвестиції від Fox Entertainment, а потім підняли ще один раунд. Показові кейси для всього українського tech-сектору.

Застосунки та edtech — сильні і продовжують зростати. Єдинороги і великі раунди це підтверджують.

Водночас нинішні виклики, з якими стикається Україна через війну, формують нові перспективні ніші. Зокрема, йдеться про рішення у сфері ментального здоров’я, технології для протезування та продукти, які допомагають людям з інвалідністю адаптуватися до повсякденного життя після поранень, отриманих внаслідок російської агресії.

Нові ніші виростають безпосередньо з викликів, які стоять перед країною. Defence tech у майбутньому може стати основою для створення нових цивільних та dual-use-продуктів.

Наскільки Україна сьогодні є конкурентною як IT-екосистема порівняно з країнами Центральної Європи та глобальними ринками?

Україна завжди була відома сильним пулом tech-талантів та інженерів. Повномасштабна війна внесла корективи — велика частина людей виїхала.

Конкурувати лише кількістю талантів уже недостатньо — додалися виклики AI та глобальна гонка за командами. Натомість Україна конкурує швидкістю: від ухвалення рішень до виведення продукту на ринок — від прототипу до індустріального масштабу.

Загалом ми залишаємося конкурентними. Але важливо розрізняти два рівні: конкурентність самого бізнесу і конкуренцію між юрисдикціями. Зараз фактично відбувається глобальний «хедхантинг» — не лише окремих спеціалістів, а цілих команд.

Особливо це помітно в AI: країни конкурують за центри створення IP та генерації прибутку. США перемагають капіталом, Європа — грантами і спеціальними умовами для бізнесу.

Навколо нас також є країни, які активно створюють спеціальні податкові режими для tech-компаній. Наприклад, ОАЕ, Туреччина — для hardware-компаній, Польща, Румунія та інші країни регіону. Вони пропонують спеціальні умови для того, щоб технологічний бізнес релокував до них свої центри створення доданої вартості.

Саме тому критично важливо зберегти те, що вже є. Бізнес і держава спільно створили Дія.City — спеціальний правовий та податковий простір, який дозволяє українським компаніям залишатися конкурентними глобально. Сьогодні там понад 4000 компаній, понад 500 з defence tech.

Читайте також: Продаж PINBank: як працює модель sale of business і чому це важливо для України

Критично важливо, щоб держава не лише зберегла простір Дія.City, а й розвивала його під нові виклики — щоб український бізнес залишався в українській юрисдикції.

Які зміни в регулюванні або інфраструктурі, на вашу думку, є критично необхідними для прискорення розвитку IT-сектору?

За даними нашого дослідження, технологічний бізнес в Україні називає кілька ключових проблем. Перша — це передбачуваність правил роботи.

Другий момент — людський капітал. Потрібно працювати над якістю освіти і над поверненням людей в Україну.

Третє — доступ до капіталу. Залучення фінансування залишається одним із головних викликів.

Найважливіше — стабільність і передбачуваність умов роботи. Сьогодні працює простір Дія.City, і понад 81,9% бізнесу говорять, що стабільність умов є для них критично важливою. Йдеться про податкові умови, правові гарантії та бронювання.

Також потрібне страхування військових ризиків для технологічного бізнесу, у тому числі за підтримки міжнародних партнерів. Насамперед це важливо для hardware-компаній.

Окремо важливий доступ до капіталу, особливо для компаній на ранніх стадіях розвитку. І для цивільного tech, і для defence tech зараз запускається багато програм за підтримки міжнародних партнерів. Але важливо, щоб кількість грантів, програм та механізмів спільного інвестування міжнародних фінансових організацій із приватними інвесторами лише збільшувалася.

Ще одна тема — взаємодія з правоохоронними органами. Для багатьох компаній це залишається серйозним ризиком.

Правоохоронці мають діяти у межах закону та співмірно до порушень. У випадку податкових питань недоцільно проводити «маски-шоу» в технологічних компаніях, вилучати техніку й сервери, фактично паралізуючи роботу бізнесу.

Які глобальні технологічні тренди зараз найбільше впливають на український IT-ринок?

ШІ сьогодні впливає не лише на IT, а на всі індустрії. Ми вже бачимо українські компанії, які перебудовують бізнес-моделі під нього. MacPaw, яку очолює президент нашої спілки Олександр Косован, стала AI First-компанією і перебудовує під це всі процеси.

Є компанії, які не просто використовують ШІ як інструмент, а зробили його невід’ємною частиною продукту. Паралельно зростає роль хмарних технологій і дата-центрів — AI потребує інфраструктури.

Читайте також: Скільки в Україні мільйонерів: статистика НБУ

Defence tech і надалі визначатиме розвиток сектору. Ризики кібербезпеки нікуди не зникають — і це теж формує фокус українських компаній.

І ще один тренд — активна глобалізація. Українські компанії розширюють географію, збільшують частку закордонних доходів. Цей фокус буде лише зростати.

Яку роль сьогодні відіграє штучний інтелект у трансформації IT-компаній та фінтех-сервісів?

Ми вже пройшли етап, коли AI був просто інструментом. Сьогодні це базова інфраструктура. Хто досі не інтегрував — ризикує втратити конкурентність.

Штучний інтелект інтегрується практично в усі процеси — від бек-офісу та розробки до продажів і маркетингу. Насамперед це впливає на продуктивність, швидкість запуску продуктів, можливість тестувати більше версій за коротший час та швидше отримувати зворотний зв’язок від користувачів.

У світі AI вже розглядається як частина національної безпеки та економічної стійкості.

Важливо також розуміти, що штучний інтелект значною мірою базується на даних. Доступ до якісних, правильно зібраних та маркованих даних є критичним. Компанії, які вміють з ними працювати, отримуватимуть суттєву конкурентну перевагу.

Тут важлива й роль держави. Україна відповідально підходить до роботи з даними — зокрема в defence tech. AI вже впроваджується в govtech і державних сервісах, і таких кейсів буде більше.

Це логічно: через війну значна частина українців виїхала, кількість людей у держсекторі скорочується — а значить, роль ШІ в держуправлінні лише зростатиме.

І практично всі, хто нещодавно залучав великі раунди або ставав єдинорогом, — мають AI як невід’ємну частину продукту.

Від Preply та Holywater до Headway Inc і Swarmer, який вийшов на Nasdaq, — у всіх цих компаніях штучний інтелект є важливою складовою продукту. Те саме стосується і Monobank, де AI також активно інтегрований у сервіси компанії.

Чи бачите ви поступовий перехід українського IT від аутсорсингу до продуктової моделі? Чи аутсорсинг досі домінує?

Аутсорсинг суттєво змінився під впливом AI. Самі компанії все частіше називають себе сервісними, а не аутсорсинговими — і це точніше.

Багато з них уже окремо розвивають AI-напрями та запускають власні продукти. У Diia.City United ми віримо, що майбутнє українського технологічного сектору — саме за продуктовими компаніями.

Сервісний бізнес залишається важливою частиною екосистеми: його власники інвестують у продукти, створюють венчурні фонди, а фахівці запускають власні компанії або переходять у defence tech. Водночас майбутнє українського tech-сектору — за продуктовими компаніями.

Саме тому у Diia.City United ми працюємо над тим, щоб Україна стала топ-юрисдикцією для глобального зростання технологічних компаній. Diia.City United — це бізнес-спілка продуктових технологічних компаній, яка об’єднує понад 220 tech-компаній та інвесторів, а також 24 підприємців у Стратегічній раді.

З якими основними бар’єрами стикаються українські IT-стартапи при виході на локальний та міжнародний ринок?

Стартап — це компанія на ранній стадії, від pre-seed до Series A. І виклики тут насамперед пов’язані з виведенням продукту на ринок.

Будь-якому стартапу потрібні люди та капітал. На початку працює правило 3FF — Friends, Family and Fools.

Цікаве по темі: На скільки зменшилися міжнародні резерви України у квітні — НБУ

Коли продукт уже створений, з’являються перші продажі та перший дохід, ситуація змінюється. Але для українського технологічного бізнесу все одно залишається кілька ключових викликів.

- Перший — це політичні та воєнні ризики. З ними стикаються всі українські компанії незалежно від стадії розвитку та того, працюють вони на локальному чи глобальному ринку. Особливо це відчувається у B2B-сегменті.

- Другий виклик — кадри. Йдеться про доступ до достатньої кількості професійних спеціалістів.

- Третій фактор — доступ до капіталу. Без фінансування стартап не може швидко розвиватися.

Також бізнес постійно говорить про адміністративні бар’єри, перевірки та податкову політику. Це теж важливі фактори для розвитку екосистеми.

На глобальних ринках — складніше. Навіть виставки та відрядження займають значно більше часу: не можна просто сісти на літак у Києві й полетіти на зустріч.

Тому для tech-бізнесу критично важливо, щоб правила бронювання залишалися — вони дають можливість виїжджати у відрядження, брати участь у виставках, зустрічатися з клієнтами й інвесторами.

Український tech переважно експортно орієнтований. Якщо компанія піднімає раунд або масштабується — вона має бути в постійному контакті з партнерами й клієнтами.

У Diia.City United ми також розвиваємо напрям Go Global Stream — це інсайти та практичні підказки для компаній щодо виходу на іноземні ринки.

Які моделі виходу на ринок сьогодні є найбільш ефективними: самостійний розвиток, партнерства чи M&A?

Універсального рецепту немає — для кожної бізнес-моделі, продукту та стадії розвитку — свій підхід, все залежить від цілей. Наприклад, при залученні інвестицій засновники мають розуміти, що вони розмивають свою частку в компанії. Так само і у випадку M&A — йдеться або про поглинання компанії, або про придбання інших гравців.

Як людина, яка багато років займається стратегічним розвитком та глобалізацією українського бізнесу, можу сказати: кожна компанія, продукт і стадія розвитку визначають власну модель масштабування.

Дуже багато також залежить від позиції самих фаундерів і того, яким вони бачать майбутнє компанії. Хтось хоче будувати бізнес десятиліттями та залишатися в операційному управлінні, а хтось — швидко масштабувати компанію й зробити exit.

Наталія Микольська, виконавча директорка Diia.City United — бізнес-спілки продуктового технологічного бізнесу

Які помилки найчастіше допускають стартапи під час масштабування?

Однієї типової помилки немає. Можуть помилятися з product-market fit, неправильно визначати цінність продукту, невдало запускати спін-офи.

Але якщо виділяти головне — масштабування до того, як підтверджена бізнес-модель.

Для ранніх стартапів дуже часто зростання окремих метрик — користувачів, завантажень чи навіть виручки — сприймається як підтвердження того, що модель працює. Але якщо не сходиться юніт-економіка, то насправді бізнес-модель ще не доведена.

Ще одна типова помилка — будувати компанію «на майбутній масштаб», а не під поточні потреби. Наприклад, наймати менеджерів із великих корпорацій, які не завжди готові до швидкого та хаотичного середовища стартапу, що уповільнює ухвалення рішень.

Фаундери починають менеджерити менеджерів — і втрачають прямий контакт із продуктом і клієнтом.

Одна з типових помилок під час виходу на міжнародні ринки — плутати масштабування з копіюванням. Модель, яка працює в Україні, не можна механічно переносити на інші ринки.

Культура, поведінка споживачів, канали продажів — у кожній країні своє. І дуже часто компанії виходять із тим самим плейбуком, що працював в Україні, — і він не спрацьовує.

Ще одна проблема — втрата фокусу на клієнті. Під час масштабування компанії фідбек від ринку може перестати доходити до топменеджменту, через що продукт гірше адаптується до потреб користувачів.

Важливе і питання найму. Одна з головних задач фаундера під час росту компанії — наймати правильних людей. На початку культура компанії — це культура фаундерів. Коли найм делегують іншим, її легко втратити.

При цьому фаундер фізично не може наймати всіх самостійно. І коли компанія виростає до 100+ людей, це вже окрема система, яку потрібно свідомо будувати.

Ми також часто бачимо, що стартапи починають серйозно займатися питанням корпоративної культури вже тоді, коли всередині виникає криза, а не на етапі, коли її ще можна було попередити.

Чи є в Україні достатньо розвинена екосистема для швидкого зростання стартапів?

Екосистема є, але чесно — бракує капіталу. До того ж через війну значна частина людей виїхала та продовжує жити та працювати за кордоном. Це напряму впливає на кількість нових стартапів.

За кількістю стартапів на душу населення ми поки не дотягуємо до лідерів. Ізраїль, Сінгапур — там дуже висока щільність і стартапів, і єдинорогів.

У США — близько $800 венчурних інвестицій на одного жителя. Естонія — лідер за кількістю засновників стартапів на душу населення.

В Україні сьогодні близько 2 000 стартапів, тому нам ще потрібно активно розвивати екосистему — насамперед у напрямі доступу до капіталу, розвитку акселераторів, венчур-білдерів та інфраструктури для масштабування компаній.

Ми розраховуємо, що частина коштів на відбудову України піде саме в розвиток технологічної екосистеми. Ключовим інструментом тут можуть стати механізми blended finance — вони відкривають шлях приватним інвестиціям в український tech.

*Blended finance (змішане фінансування) — це стратегічний підхід, що поєднує державні, грантові або філантропічні кошти з приватним капіталом для фінансування проєктів.

Крім того, критично важливими є зміни в освіті: розвиток лабораторій робототехніки, підтримка студентських проєктів та невеликих грантів для молодих команд, які хочуть запускати власні продукти.

Але без конкурентних правових та податкових умов екосистема не розвинеться. Саме тому збереження й розвиток простору Дія.City — одне з ключових завдань. Там уже є спеціальні умови для стартапів.

Без стартапів не буде ні успішних tech-компаній, ні єдинорогів. Нам потрібен постійний пайплайн нових стартапів — саме з них виростатимуть глобальні українські компанії.

Ознайомтеся з іншими популярними матеріалами:

Стейблкоїни не становлять загрози для банків — аналітик Moody’s

Оренда житла виходить з тіні: що стоїть за ідеєю штрафів і нових податків

Епоха полікризи: як світ втратив стабільність і чому Україна живе в майбутньому