У світі відбувається тотальне переосмислення грошей. На тлі «нової економіки», споживачі очікують швидких та простих способів оплати. Вже зовсім скоро ми побачимо ще більше методів оплати в торгових точках, гіперперсоналізацію під час покупок, вбудовану довіру і не тільки

Топ 9 трендів, які вплинуть на майбутнє платежів: звіт Mastercard. Фото: pixabay.com

За 5-7 років ми станемо свідками значних інновацій, які сформують «нову економіку». Технологічні зміни в платежах включатимуть нові способи обміну цінностями, нові форми грошей, такі як дані, цифрові товари та криптовалюта, а також пріоритетність принципів інклюзивності та багато іншого.

Всі ключові тренди, які визначають майбутнє платежів до кінця десятиліття описали фахівці компанії Mastercard у звіті «The future of payments».

Журналісти PaySpace Magazine проаналізували матеріал. Тож розповідаємо про найцікавіші прогнози.

Токенізація торкнеться і акцій, облігацій та навіть нерухомості

Токенізований світ прогнозує майбутнє, де майже все може бути представлено у вигляді окремих цифрових токенів. Нові програми можуть призвести до того, що активи стануть засобами платежу, змінюючи наше уявлення про особисту власність і надаючи більшу фінансову гнучкість.

Токени дозволяють безперешкодно і безпечно обмінюватися альтернативними валютами, фізичними активами та особистими даними, навіть правами власності та поведінковими даними. Вони також сприяють «фракціоналізації», що відкриває можливість часткового володіння дорогими предметами або фізичними активами, які раніше не могли бути поділені — будинками, контейнерними суднами або навіть класами активів, такими як мистецтво або вишукані вина.

За оцінками Citi, токенізація може «зрости більш ніж у 80 разів на приватних ринках і досягти вартості близько 4 трильйонів доларів до 2030 року». За оцінками банку, володіння інституційним боргом, нерухомістю, приватним капіталом та венчурним капіталом все частіше будуть токенізованими класами активів.

За оцінками Citi, токенізація може «зрости більш ніж у 80 разів

Незважаючи на те, що токенізація не є новітньою технологією, її розширення для охоплення більшої кількості реальних активів протягом наступних п’яти років змінить наше уявлення про цінність і те, що ми використовуємо для здійснення платежів. Результатом може стати більший спектр варіантів оплати для споживачів. У той же час банки, цифрові гравці та торговці відкриють перед собою можливості створення бізнес-моделей для підтримки нових обмінів цінностями.

Програмовані платежі

API, смарт-контракти і штучний інтелект об’єднають зусилля, щоб внести інновації в сферу платежів. Бізнес-логіку, яка зазвичай реалізується перед або після оплати, тепер можна вбудовувати прямо в платіжний процес. Це дає нові можливості для підвищення продуктивності та покращення взаємодії з клієнтами.

Програмовані платіжні рішення можуть об’єднувати події бізнесу за допомогою API і використовувати штучний інтелект та смарт-контракти для проведення складних оплат між кількома отримувачами. Крім того, вони можуть автоматизувати взаємодію між пристроями, спрощуючи обмін даними між підключеними пристроями.

Приклади використання включають оплату в ланцюжку поставок та виплати роялті. В логістиці, наприклад, автоматизовані платежі можуть бути відправлені постачальникам, коли датчики на місці перевіряють поставки. На маркетплейсах творці контенту можуть отримувати оплату в реальному часі зі змінними роялті, залежними від каналу (мобільний, додаток або особистий). Ці можливості дозволяють підприємствам ефективніше управляти ліквідністю та скорочувати час та витрати на обробку платежів.

Програмовані платежі також можуть допомогти розширити існуючі бізнес-моделі, такі як плата за використання або лізинг.

Програмовані платежі також можуть допомогти розширити існуючі бізнес-моделі

- J.P. Morgan та Siemens AG почали тестування програмованих платежів вже з кінця 2021 року. Ці платежі здійснюються автоматично, дотримуючись заздалегідь визначених правил, що дозволяє уникнути необхідності вручну втручатися та оптимізує використання фінансових резервів під час простою персоналу, наприклад, у вихідні та святкові дні, а також вночі.

- Банк DBS з Сінгапуру анонсував партнерство в жовтні 2022 року для запуску пілотного проекту. У цьому проекті цільові грошові ваучери видавалися з використанням токенізованих сінгапурських доларів (SGD) для миттєвих платежів торговцям. Це дозволило уникнути потреби в узгодженні платежів та підвищило продуктивність та ефективність операцій. Цей пілотний проект став частиною ініціативи, яку очолює Монетарний авторитет Сінгапуру (MAS), з метою розвитку програмованого цифрового SGD.

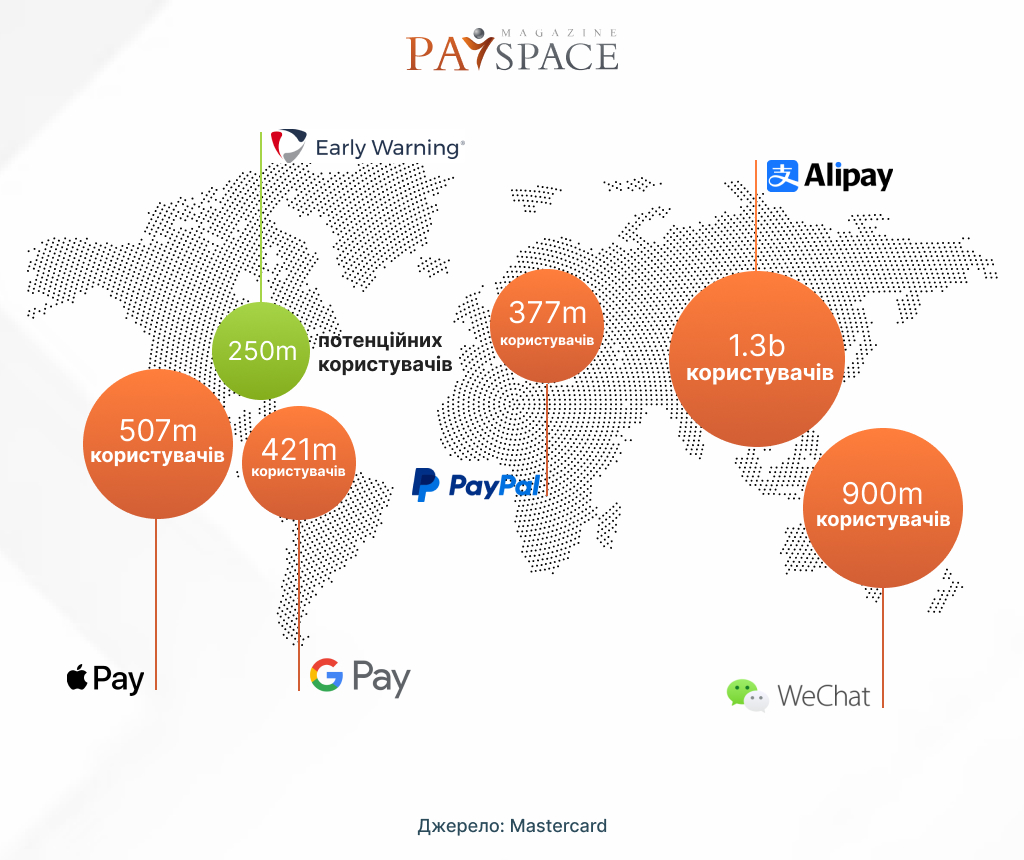

Супергаманці

Цифрові гаманці наступного покоління відіграють важливу роль у керуванні нашою ідентифікацією та активами, включаючи різноманітні токенізовані цінності. Вони неминуче будуть присутні в нашому повсякденному житті, надаючи зручний доступ до послуг і можливість проводити платежі в будь-якому середовищі.

Наразі використання гаманців часто є фрагментарним і складається з декількох інструментів для транзакцій та отримання послуг. Це може включати фізичні гаманці, ідентифікаційні документи, цифрові гаманці та банківські програми, що створює необхідність в численних інструментах та додаткових зусиллях для використання.

Однак із розвитком інновацій цифрові гаманці стануть центральним елементом управління різноманітними послугами та діями. Ця еволюція охоплює покращену систему автентифікації, що охоплює не лише платежі, вказуючи на майбутню роль гаманця в нашому все більш цифровому житті.

Багато організацій працюють над створенням цифрового гаманця

Багато організацій працюють над створенням цифрового гаманця, який враховує всі ці аспекти. У той час як технологічні гіганти лідирують у використанні цифрових гаманців, явище «супердодатків» поширюється по всьому світу. Це стає новим полем боротьби для компаній, таких як Amazon, Rappi, та Grab, а також технологічних великанів, таких як Apple та Google. Глобальні банки також об’єднують зусилля, запускаючи конкуруючі рішення, такі як недавно анонсований гаманець, спільно управляючись EWS, фінтех підприємство, що належить Bank of America, Chase, Wells Fargo, Truist, Capital One, PNC та U.S. Банк.

Хоча сучасні мобільні гаманці вже зберігають токенізовані картки та облікові дані, майбутні супергаманці виходитимуть за межі їхнього однофункціонального підходу та стануть центральними управлінськими системами в нашому повсякденному житті. З урахуванням жорсткої конкуренції та регуляторного нагляду, малоймовірно, що будь-який постачальник гаманців зможе здобути абсолютне господарство в цій галузі. Банки та цифрові гравці, що змагаються на цьому полі, розвиватимуться, надаючи покращену користь та безперервний досвід, дотримуючись обіцянки єдиного гаманця для управління усіма аспектами нашого життя.

Підключені фінанси

Ми матимемо нові можливості для здійснення платежів у різних місцях і через різні канали, такі як магазини, арени, інтернет-ігри, мобільні додатки, розумні міста і навіть віртуальні світи. Це загальний термін, який описує можливість з’єднувати наші фінансові активи у будь-якому середовищі — будь то цифрове, фізичне або віртуальне — і мати доступ до різних фінансових послуг, які контролюються нами, користувачами.

Потенціал підключених фінансів тільки розширюється разом з ростом цифрової комерції

Відкритий банкінг надає можливість споживачам та малим підприємствам давати доступ до своїх фінансових даних третім сторонам, таким як фінансовим установам та фінтех-компаніям, через API. На основі цих даних, які надаються через API, ці треті сторони можуть створювати нові банківські та платіжні рішення. Наприклад, Citi’s Developer Hub дозволяє компаніям, таким як Intuit, підключати своїх клієнтів до облікових записів Citi через API та використовувати авторизований обмін даними, щоб полегшити використання бухгалтерських інструментів, таких як Quickbooks та Mint.

Потенціал підключених фінансів тільки розширюється разом з ростом цифрової комерції, що дозволяє споживачам здійснювати банківські операції та проводити платежі з будь-якого місця через будь-який канал. Банки отримують користь від більшого охоплення завдяки партнерствам, а продавці можуть пропонувати більше варіантів для покращення комерційного досвіду.

Транскордонні платежі

В даний момент існують обмеження щодо потоку платежів через два типи кордонів — географічні та цифрові. Перші зазвичай визначаються юрисдикційними обмеженнями, що призводить до труднощів при здійсненні міжнародних платежів та створює проблеми для банків та комерційних організацій щодо швидкості розрахунків, витрат та ризиків. Другі, до яких відносяться цифрові платформи такі, як Apple App Store та Facebook, пов’язані з платіжними системами між різними цифровими екосистемами.

Країни G20 визначили напрямки для поліпшення міжнародних платежів

Країни G20 визначили напрямки для поліпшення міжнародних платежів, роблячи їх швидшими, більш прозорими та доступними за більш вигідними умовами. Процес реалізації цієї дорожньої карти триває, але виникли складнощі у досягненні консенсусу серед різних учасників, що призвело до затримок. Однією з головних проблем є ускладнення з обміном повідомленнями, обробкою даних та дотриманням різних стандартів.

Запити на швидкі та зручні платіжні послуги надходять від споживачів і бізнесу. На сьогоднішній день «швидкі платежі» існують у близько 60 країнах, проте вони часто функціонують в межах однієї країни та не інтегровані з іншими національними системами. До кінця десятиліття ми могли б побачити, що сили споживачів, бізнесу та регуляторів стимулюють сумісність транскордонних платежів.

Безконтактні транзакції у точках продажу (POS)

Продавці надають QR-коди та можливість оплати через мобільні телефони, уряди підтримують цей процес через національні платіжні системи, а банки дозволяють споживачам розраховуватися за допомогою рахунків та отримувати можливість розстрочки в пунктах обслуговування. Розвиток цих технологій швидко розгортається разом з ростом цифрової комерції. Оскільки споживачі проявляють інтерес до нових та альтернативних способів оплати, продавці адаптуються та розширюють свої методи прийняття платежів, щоб відповідати їхнім потребам.

Незважаючи на зменшення складнощів, існують проблеми, з якими торговці стикаються. Їм все ще потрібна допомога щодо сертифікації, часто вони потребують фізичних пристроїв та можуть мати складнощі з інтеграцією. З іншого боку, споживачі все частіше очікують більшої гнучкості в способах оплати, місцях та часі.

Будь-який мобільний пристрій може стати засобом для проведення комерційних операцій

Будь-який мобільний пристрій може стати засобом для проведення комерційних операцій. Перед вами відкривається перспектива, коли вам не потрібно стояти в черзі або використовувати голосові команди, біометричні дані та пристрої з розширеною реальністю для здійснення оплати. Ці рішення також полегшують процес впровадження платіжних систем для продавців, зменшуючи складнощі в сертифікації пристроїв та дозволяючи внедрювати більше послуг у точках обслуговування покупців.

Крім того, зниження вартості інфраструктури для приймання платежів та розширення можливостей цих послуг зробить їх більш доступними для малих та мікроторговців, сприяючи фінансовій інклюзії. Наступне покоління таких рішень, ймовірно, буде більш надійним та ефективним.

Незабаром продавці та споживачі будуть спілкуватися в фізичних магазинах за допомогою міжміського зв’язку (див. «Платежі без прив’язки» нижче). Це підключення дозволить продавцям визначати покупців раніше, забезпечуючи більш персоналізований підхід під час покупки. Можливості реєстрації в програмах лояльності, використання різних балів лояльності, отримання цифрових версій лояльних карток або використання різноманітних активів та токенів для оплати стануть загальнодоступними у магазинах, а також в інтернеті.

Інклюзивний кредит

Інклюзивний кредит стає все більш актуальним завдяки пандемії, яка підкреслила потребу в підтримці споживачів і малих та середніх підприємств (МСБ), які не мають доступу до достатнього фінансування. Існують численні ініціативи, спрямовані на поліпшення доступу до кредиту, але важливими факторами в цьому процесі є токенізація, фінанси, пов’язані з блокчейном.

Для споживачів покращення інклюзивності та доступу до кредиту передбачає наявність платіжних продуктів, які ефективно задовольняють різноманітні потреби в транзакціях, забезпечують доступ до широкої мережі пунктів обслуговування та сприяють підвищенню фінансової грамотності та усвідомленості. За останнє десятиліття, на жаль, падінням на 19% відзначено рівень розуміння понять, таких як процентні ставки, іпотека та фінансовий ризик серед американців. У майбутньому розвиток штучного інтелекту може допомогти у покращенні фінансової освіти, включаючи віртуальних фінансових консультантів, які будуть вбудовані в банківські програми.

Існують численні ініціативи, спрямовані на поліпшення доступу до кредиту

Тим часом групи, такі як Operation HOPE, активно працюють над підвищенням рівня фінансової грамотності, надаючи безкоштовний і персоналізований фінансовий консультинг та освіту, допомагаючи споживачам підвищити свої кредитні бали, зменшити борг та збільшити накопичення. Використання відкритого банкінгу також використовується для підвищення кредитних балів завдяки таким компаніям, як Experian Boost, Nova Credit та TomoCredit.

Свідоме споживання

Зростаюча група споживачів вказує на те, що вони віддають перевагу покупкам у компаній, які відповідають їх цінностям в сфері екології, соціальної відповідальності та управління (ESG). Цей глобальний тренд, керований поколінням Z та міленіалами, передбачає сценарій, в якому спрямовані та місцеві бренди отримають значну частину ринкової долі.

Обізнаність споживачів постійно зростає, і ймовірно, їхні покупкові звички відстежать цю тенденцію. Технологічні рішення можуть покращити здатність споживачів розуміти, як вироблені товари і як вони впливають на навколишнє середовище, завдяки таким засобам, як QR-коди, RFID-мітки та вдосконалена упаковка, які надають інформацію в реальному часі як в магазинах, так і в Інтернеті.

Зареєстровано, що компанії з високими рейтингами в сфері ESG, зазвичай, є більш конкурентоспроможними і мають стабільніший прибуток. Адаптація до цієї тенденції пов’язана з великими викликами і можливостями.

Компанії можуть виявити свою екологічну природу, вбудовуючи інформацію в платіжні програми

Компанії можуть виявити свою екологічну природу, вбудовуючи інформацію в платіжні програми, які сприяють споживачам у прийнятті більш екологічно налагоджених витратних рішень. Наприклад, шведська фінтех-компанія була однією з перших, яка запропонувала мобільні банківські послуги, що впливають на поведінку і надають винагороди за сталий споживання.

Mastercard співпрацює з Doconomy для створення калькулятора викидів вуглецю, який дозволяє фінансовим установам і продавцям інтегрувати відстеження вуглецю у свої програми, щоб споживачі могли переглядати приблизний вуглецевий слід у всіх своїх покупках. Bangor Savings Bank, американський споживчий банк, використовує свою програму винагород для підтримки своїх клієнтів і їхніх громад. Їхня програма Buoy Local спрямована на громаду і допомагає місцевим та незалежним підприємствам збільшувати продажі, надаючи їм сучасні мобільні стратегії залучення та лояльності.

Вбудована довіра

Цифрова ера призвела до зв’язку між споживачами, але також супроводжувалася зростанням кіберзлочинності та шахрайства, що поставили під сумнів довіру споживачів. Вбудована довіра – це майбутнє, коли компанії розробляють свої «довірчі дані», використовуючи нові технології, такі як децентралізація даних, шифрування та токенізація, щоб зробити дані недоступними для зловмисників, і використовують архітектуру нульової довіри (ZTA) для більш точної перевірки ідентифікації.

Вбудовання довіри є складним завданням через постійно зростаючу кількість особистих даних, які потребують захисту, а також потребу в забезпеченні стійкої кібербезпеки на будь-якому етапі операції з попитом на швидкий та безпроблемний досвід.

Існує загальна думка, що «без тертя» — це завжди найкращий варіант. Хоча є необхідність відсунути від себе непотрібні труднощі, споживачі можуть віддавати перевагу додатковій перевірці при переказі великих сум грошей. У таких випадках певний рівень тертя може виконувати функцію засобу підвищення довіри, якщо він спрямований на користь споживача.

Ще однією проблемою для довіри є стрімкий розвиток шахрайства. Зловмисники стають все більш витонченими, створюючи персоналізовані афери (наприклад, романтичні, інвестиційні та облікові дані), що призводить до росту передового рівня відмивання грошей та підірвання довіри до протилежної сторони транзакції. Сьогодні виникла напруженість між обов’язком компаній захищати дані своїх клієнтів і цінністю, яку вони одержують від використання цих даних для створення оптимального та гіперперсоналізованого споживчого досвіду. Технології, які підвищують конфіденційність (Privacy-Enhancing Technologies, PET), вирішують цей традиційний конфлікт.

Технології підвищують конфіденційність

Принцип нульової довіри передбачає, що всі користувачі, як усередині, так і поза мережею, повинні бути ідентифіковані, авторизовані та постійно перевірятися, перш ніж отримати доступ до будь-чого. У порівнянні з приватними компаніями, державні установи виявили ініціативу у впровадженні стратегій та технологій «Нульової довіри» (72% в порівнянні з 55% опитаних), щоб ефективніше ідентифікувати користувачів і підвищити довіру до своїх мереж. Уряди також очолюють дослідження використання цифрової ідентифікації з метою сприяння інклюзії та підвищення доступу до громадських послуг.

Тому не дивно, що ранні прогнози передбачають, що ринок технологій нульової довіри досягне обсягу 60,7 мільярдів доларів до 2027 року.

Ознайомтеся із іншими популярними матеріалами по темі:

Mastercard оброблятиме внутрішні платежі ще однієї країни

Mastercard тестує платежі за допомогою посмішки