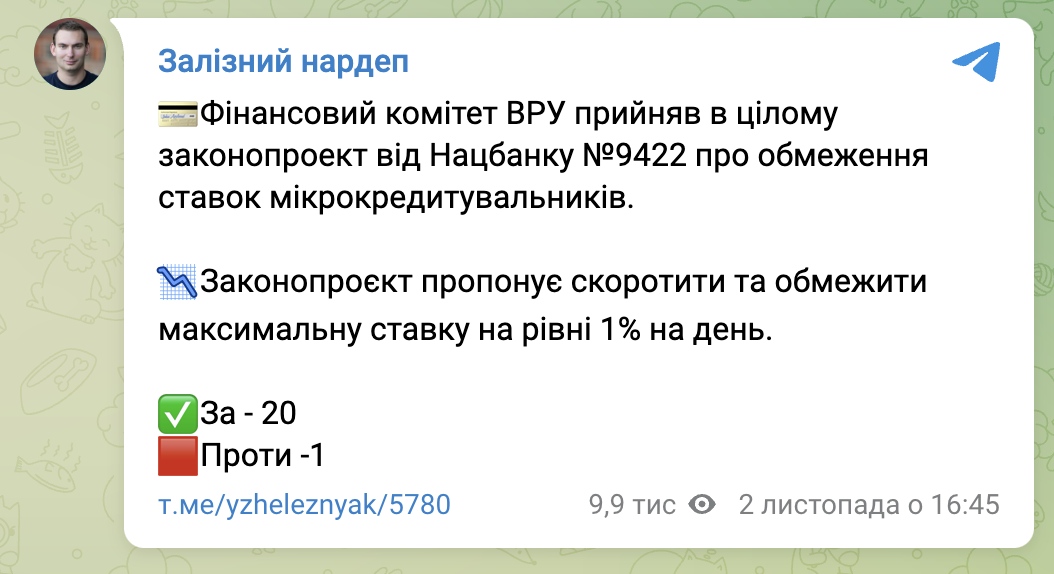

Комітет Верховної Ради з питань фінансів, податкової та митної політики прийняв в цілому законопроєкт від Нацбанку № 9422 про обмеження ставок за мікрокредитами

Фото: freepik.com

Про це повідомляє у себе в Telegram перший заступник керівника Комітету Ярослав Железняк.

“Законопроєкт пропонує поступово знизити та обмежити максимальну ставку на рівні 1% на день”, – йдеться в повідомленні.

Ярослав Железняк в Telegram

Станом на зараз вона буває 2−3% і більше.

Національний банк України розглядає можливість встановлення лімітів на процентні ставки, зниження ексцесивного боргового навантаження на окремих клієнтів, а також введення додаткових штрафних заходів за невиконання встановлених нормативів.

Згідно з даними від Нацбанку, з 144 мікрофінансових організацій (МФО), що діяли на ринку до початку військових дій, на даний момент функціонує 98.

Незважаючи на зменшення числа фірм, що надають мікрокредити (до 25 000 грн), кількість таких кредитів продовжує зростати з кварталу в квартал. Проте, середня сума позики трохи знижується.

За перше півріччя 2023 року, українці оформили понад 3,8 мільйона мікропозик на суму 18,4 млрд гривень, відповідно до даних від Опендатабот.

Спендатабот

Для порівняння, протягом всього 2022 року, сума мікрокредитів становила 23,9 млрд гривень. Загальна сума заборгованості перед МФО вже досягла 8,9 млрд гривень.

В середньому, кожного місяця українці оформлюють 650 000 мікропозик, що майже на півтора раза більше, ніж у 2022 році. Станом на 1 липня 2023 року заборгованість перед МФО складає 8,9 мільярда гривень. Це на 1,7 раза менше, ніж рік тому, коли сума боргу становила 14,9 мільярда, та на 22% менше в порівнянні з кінцем першого півріччя 2022 року (11,4 мільярда гривень).

Відзначимо, що нестабільна економічна ситуація, погіршена карантинними обмеженнями, змушує багатьох українців звертатися до мікрокредитів як до можливості швидко заробити кошти. Рекламні промо-акції, доступність кредитування онлайн та обіцянка швидкого кредитування без перевірки доходів спонукають людей до таких фінансових рішень.

Занадто часто позичальники не звертають належної уваги на умови кредитів, які можуть включати додаткові комісії, штрафи за прострочення та високі процентні ставки. Це може призвести до суттєвого збільшення фінансового тягаря та затягнення в боргову пастку.

Раніше ми писали про те чого очікувати та як відреагували учасники галузі на законопроєкт № 9422 щодо вдосконалення державного регулювання ринків фінансових послуг. Основна задача якого — знизити ставки та захистити споживачів.

Нагадаємо, за словами Гетманцева, до другого читання буде визначено конкретний відсоток добової ставки, який, можливо, буде нижчим за 1%. Сьогодні триває дослідження ринку, а також очікується відгук від Нацбанку. Він також вказав, що планується поетапно зниження ставки до 1% на добу, починаючи з 2,5%, потім 1,5%. Таке регулювання зобов’язує учасників ринку ретельно аналізувати ризики і спроможність клієнтів.

Ознайомтеся з іншими популярними матеріалами:

Який рівень інфляції – звіт НБУ

З 1 грудня поновлюються податкові перевірки бізнесу: як відбуватимуться

ПриватБанк запустив послугу додатковий кешбек за міжнародні перекази