Національний Банк України систематично збирає та публікує дані, зокрема, показники діяльності учасників ринку небанківських фінансових послуг. Поки регулятор не оприлюднив дані щодо доходів небанків за перше півріччя 2024 року, пропонуємо ознайомитися з підсумковою статистикою за 2023 рік

Хто серед небанківських фінустанов заробляє найбільше — рейтинг Фото: freepik.com

Для початку нагадаємо, що за даними звіту регулятора, у ІV кварталі 2023 року небанківський фінансовий сектор розвивався різноспрямовано. Значно зросли обсяги активів та послуг страховиків життя, а також кредитування фінкомпаніями. Обсяги активів інших фінустанов та основних фінансових послуг упродовж кварталу зменшилися.

Зокрема, порівняно з III кварталом знизилися валові премії з ризикового страхування, тоді як страхові виплати зросли. Погіршилися коефіцієнти збитковості та ефективності діяльності ризикових страховиків. Проте завдяки інвестиційним доходам страховики були прибутковими.

Обсяг активів кредитних спілок майже не змінився, однак обсяг кредитного портфеля та операційна ефективність знизилися. Отримати прибуток їм вдалося за рахунок зниження обсягу резервів під кредитні збитки. Незважаючи на зменшення обсягів усіх операцій, крім кредитних, фінансові компанії залишалися переважно прибутковими. Діяльність ломбардів помітно скоротилася: зменшилися обсяги активів, кредитів та доходів, показники рентабельності дещо знизилися.

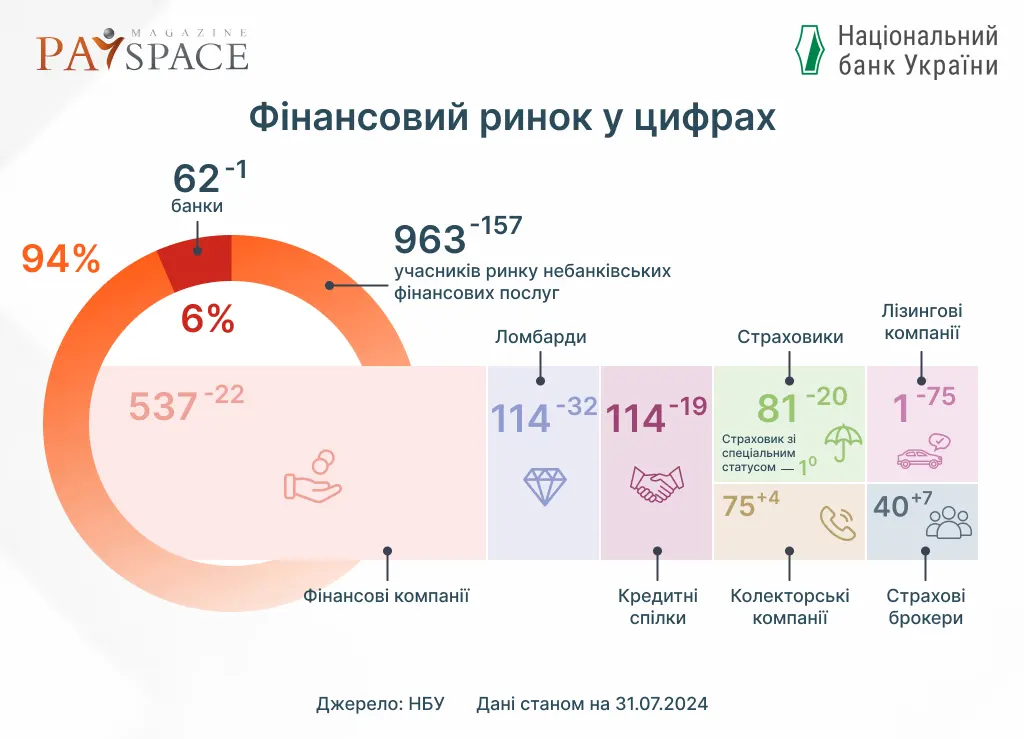

Також зазначимо, що за перші сім місяців 2024 року ринок небанківських фінансових послуг покинуло 157 учасників, що є значною кількістю. Найбільше вийшло з ринку лізингових компаній, із 76 залишився один. При цьому, Кількість колекторських компаній зросла (на чотири), як і страхових брокерів (на сім).

Цікаве по темі: Хто з фінкомпаній отримав штраф від НБУ та втратив ліцензію від початку 2024 — аналітика

Хто з небанків заробляє найбільше

Фінансові компанії та ломбарди

Вихід з ринку низки фінансових компаній у ІV кварталі 2023 року дещо вплинув на обсяг активів сегмента — він знизився на 1,0%, однак у річному вимірі зріс на 2,7%. Обсяги всіх видів фінансових послуг, крім кредитів, зменшилися.

Другий квартал поспіль фінкомпанії нарощували кредитування. У IV кварталі обсяг наданих кредитів зріс на 10,7%, водночас обсяг нових кредитів бізнесу збільшився на 10,5%, а населенню — на 11,1%. За весь 2023 рік було надано на 70% більше позик населенню, ніж у 2022 році, але це все ще на 40% менше, ніж у 2021 році. Операції лізингу скоротилися на 18% за квартал, передусім у ЮО-лізингодавців. Нові лізингові угоди, як і раніше, укладалися на придбання легковиків, сільськогосподарської техніки й вантажівок.

За підсумками 2023 року фінансові компанії отримали 8,5 млрд грн прибутку, з них більше половини заробила державна «Укрфінжитло» — оператор програми «єОселя». Її основні доходи формують процентні виплати за ОВДП у капіталі. Прибутковими були три чверті фінкомпаній.

У ІV кварталі 2023 року діяльність ломбардів стагнувала. Обсяги активів та нових кредитів зменшилися. Процентні доходи ломбардів впали, проте сегмент отримав прибуток завдяки зменшенню адміністративних витрат. Показники рентабельності дещо знизилися наприкінці 2023 року. Власний капітал за рік зменшився.

Найбільші прибутки отримали ПТ «Ломбард Капитал» 342,67 млн грн і ПТ «Донкредит» 326,6 млн грн.

За підсумками шести місяців 2024 року фінансові компанії отримали 5,8 млрд грн прибутку. Прибутковими були близько 80% фінансових компаній, тоді як майже половину всього прибутку сегмента традиційно заробила державна «Укрфінжитло».

У ІІ кварталі 2024 року діяльність ломбардів дещо пожвавилася. Обсяги активів та нових кредитів зросли. Доходи від надання фінпослуг збільшилися, відтак сегмент отримав прибуток навіть усупереч зростанню адміністративних витрат. Показники рентабельності не змінилися від початку року. Власний капітал за січень — червень знизився.

Читайте популярне: Рейтинг банків за розміром кредитних портфелів та обсягом депозитів

Кредитні спілки

У ІV кварталі 2023 року обсяг активів кредитних спілок дещо зріс, хоча в цілому за рік скоротився на 2%. За квартал з реєстру виключено 10 установ (29 за рік) — переважно ті, що не залучали депозитів.

Обсяг нових кредитів зменшився на 2% за квартал через зниження обсягу всіх позик, крім бізнес-кредитів. Це відобразилося у скороченні кредитного портфеля на 3,5% порівняно з ІІІ кварталом і на 2% — з кінцем 2022 року. Заявлена середня частка простроченої більш як на 90 днів основної суми кредитів знизилася за квартал на 2 в. п. до 26%.

Операційні доходи кредитних спілок протягом кварталу знизилися, зокрема чистий процентний дохід скоротився на 11% (-15% р/р). Передусім дещо знизилися процентні ставки за всіма видами позик. Водночас адміністративні витрати зросли на 23% (-6% р/р) та перевищували операційні доходи. Попри свою операційну неефективність установи отримали помірний прибуток за рахунок зниження резервів під кредитні збитки.

Незначний прибуток підвищив роль власних коштів у фондуванні кредитних спілок. Натомість на 12% зменшилися обсяги додаткових пайових внесків через повернення коштів вкладникам і вихід з ринку установ. Депозити скоротилися лише на 1%.

Упродовж другого кварталу 2024 року операційні доходи кредитних спілок повільно зростали. Чистий процентний дохід за квартал зріс на 2%. Однак у річному вимірі тривало зменшення його обсягів — на 14% р/р у ІІ кварталі та в цілому за перше півріччя. Основна причина такої динаміки — зменшення кредитного портфеля у річному вимірі та процентних ставок за всіма видами кредитів. Це зумовило неефективність операційної діяльності спілок з огляду на майже незмінні високі адміністративні витрати.

Незважаючи на це, сегмент у цілому отримав незначний прибуток за рахунок доходів від розформування резервів, а також допомоги від USAID. Нерозподілений прибуток сегмента зріс на 19% за квартал. Водночас тривало скорочення інших джерел фінансування, хоч і повільніше, ніж у І кварталі. Зокрема, у ІІ кварталі обсяги депозитів зменшилися на 1%, додаткових пайових внесків — на 13%.

Страховики

У IV кварталі обсяг активів ризикових страховиків залишився незмінним, а за весь рік зріс лише на 1%. У 2023 році з Реєстру виключено 27 компаній — усі із сегмента ризикового страхування. Активи страховиків життя зросли на 4% за квартал і на 17% упродовж року.

У IV кварталі погіршилися коефіцієнти збитковості обов’язкового та добровільного страхування до 51% та 38% відповідно. Причиною цього стало швидше зростання виплат порівняно із заробленими преміями наприкінці року. Для добровільного страхування таке погіршення — перше після чотирьох кварталів зниження показника. Комбінований коефіцієнт у ІV кварталі зріс (погіршився) на 3 в. п. до 95%. Крім вищих коефіцієнтів збитковості на це значно вплинуло суттєве зростання обсягу операційних витрат.

Читайте також: Хто з фінкомпаній отримав штраф від НБУ та втратив ліцензію у серпні 2024 — аналітика

У IV кварталі доходи від ОВДП надалі зростали, а доходи від депозитів — зменшувалися. За майже незмінних інвестиційних доходів коефіцієнт ефективності діяльності страховиків зріс (погіршився) на 2 в. п., відображаючи погіршення комбінованого коефіцієнта. У 2023 році ризикові страховики були операційно прибутковими: їхній прибуток становив 1,9 млрд грн, що забезпечило рентабельність капіталу на рівні 10%. Це майже в півтора раза нижче, ніж у 2022 році, але вдвічі вище, ніж у 2021. Страховики життя завершили рік з прибутком 0,5 млрд грн попри операційну збитковість. Їхня рентабельність капіталу становить 19%.

У першому півріччі 2024 року страховики життя та ризикові страховики були прибутковими. Прибуток в обох сегментах зріс порівняно з першим півріччям 2023 року, хоча показники рентабельності капіталу поліпшилися лише в сегменті ризикового страхування. Кількість збиткових компаній і надалі скорочувалася і за результатами січня – червня їхня частка становила менше 20%. Лише один страховик життя був збитковим.

Після того, як регулятор оновить дані щодо прибутку окремих компаній за перше півріччя або другий квартал 2024 року, ми зможемо порівняти цифри та створити новий рейтинг.

Ознайомтеся з іншими популярними матеріалами:

Хто з фінкомпаній отримав штраф від НБУ та втратив ліцензію у серпні 2024 — аналітика

Імплементація DORA в Європі: що зміниться для фінансових установ

Що таке A2A-платежі та чому їх популярність стрімко зростає — огляд