Ринок оперативної пам’яті та NAND Flash (чипів для зберігання даних) входить у новий цикл подорожчання та дефіцитів, і це може підштовхнути вгору вартість техніки — від споживчих пристроїв до серверних рішень (зокрема, у ланцюжку постачання Apple, Nvidia та AMD). Чому це відбувається, що кажуть аналітики та чого очікувати далі, розбираємо у матеріалі

Фото: chatgpt.com

Подорожчання пам’яті та чипів — це не проблема окремих брендів і не наслідок разових рішень. Йдеться про зміну структури попиту в усій галузі, де дата-центри та системи для ШІ дедалі активніше конкурують із масовим ринком за ті самі виробничі ресурси.

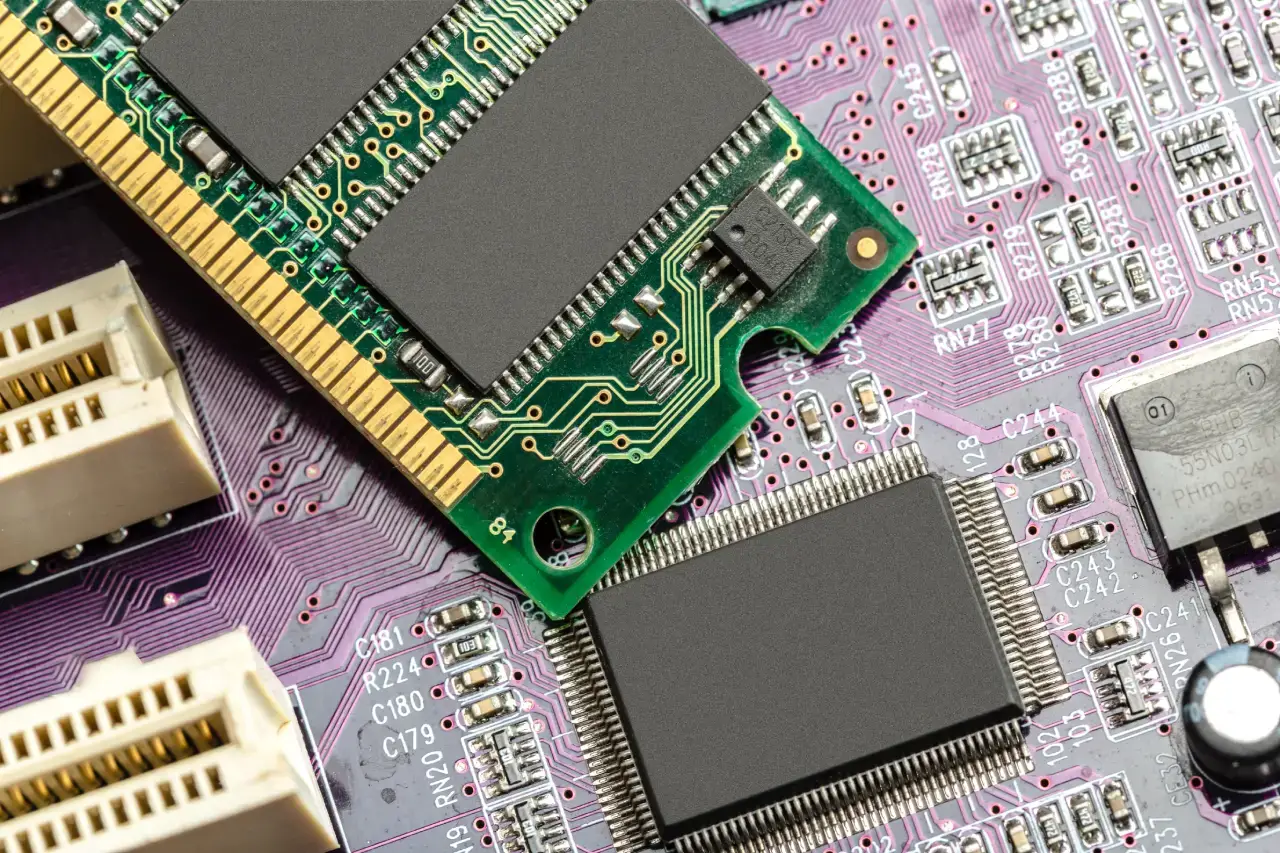

У цьому контексті важливо підкреслити: дорожчають одразу кілька ключових сегментів — DRAM (оперативна пам’ять), серверна пам’ять і NAND (чипи для зберігання даних). Наприклад, 64-гігабайтний комплект оперативної пам’яті DDR5 у листопаді різко став дорожчим, ніж Playstation 5.

Комплект G.Skill Trident Z5 RGB на 64 GB DDR5 6000 MHz зараз у середньому коштує близько 22 000 грн. На початку жовтня цей самий набір продавали приблизно за 10 000 грн. Для порівняння, PlayStation 5 Slim нині в середньому коштує близько 21 000 грн.

Найвищий тиск формується там, де попит майже не слабшає навіть за зростання цін, а готовність платити вища, ніж у споживчій електроніці (головний стимул — необхідність отримати компоненти вчасно і в потрібній кількості). Саме тому подорожчання «заліза» дедалі частіше проявляється не лише в цінниках, а й у змінах конфігурацій, доступності окремих моделей та вартості хмарних сервісів.

Тайванська компанія-виробник накопичувачів і пам’яті Transcend підтвердила проблеми з постачанням NAND Flash і попередила про дефіцит готової продукції на ринку.

Компанія розіслала внутрішнє повідомлення, у якому зазначила: від жовтня вона не отримувала жодної поставки NAND Flash, а її ключові постачальники Samsung та SanDisk повідомили про перенесення відвантажень. Це напряму вдарило по наявності накопичувачів і модулів, які Transcend постачає партнерам.

«Ситуація погіршилася у IV кварталі через зростання попиту з боку великих дата-центрів і гіперскейлерів, зумовлене планами розширення найбільших провайдерів хмарних сервісів. Усі провідні виробники чипів надають пріоритет постачанню для цих клієнтів, і це призвело до підвищення цін та вкрай обмеженої доступності. Лише за минулий тиждень нам повідомили, що витрати зросли на 50–100%. Тренд на підвищення цін триває дуже швидкими темпами та має аномальний характер», — заявили в компанії.

Що саме дорожчає і де напруга найбільша

За оцінками TrendForce — тайванської аналітичної компанії — наприкінці 2025 року контрактні ціни на звичайну DRAM мали зрости на 8–13% порівняно з попереднім кварталом, а з урахуванням HBM (високошвидкісна пам’ять для серверів і систем ШІ) — на 13–18%. Для серверної DRAM прогноз був ще жорсткішим: зростання на 43–48% за квартал. Однак, як бачимо, зростання значно потужніше, ніж очікувалось, і прийшло раніше. Найбільша напруга формується у серверному сегменті, однак вплив на ринок значно ширший та серйозніший.

Це принциповий момент, адже серверна пам’ять є базою для дата-центрів, хмарних платформ і систем для ШІ. Саме тут формується основний дефіцит, який тягне за собою весь ринок. Попит у цьому сегменті практично нееластичний: компанії готові платити більше, аби отримати компоненти вчасно, що додатково підштовхує ціни.

Паралельно з DRAM починає дорожчати й NAND Flash. TrendForce раніше прогнозував зростання контрактних цін на NAND на 5–10%. Це означає, що тиск формується не лише в серверному сегменті, а й у ланцюжках, пов’язаних зі сховищами даних, SSD та споживчими пристроями.

Таким чином, ринок входить у фазу, де дорожчають одразу кілька ключових компонентів. Це відрізняє поточний цикл від короткострокових коливань і робить його більш системним.

Чому це відбувається: ШІ, перерозподіл потужностей і дефіцит, який затягується

Головним драйвером подорожчання стала інфраструктура для ШІ. Стрімке зростання попиту на обчислювальні потужності змінило пріоритети всієї галузі. Найдефіцитнішим ресурсом стала HBM — пам’ять, без якої сучасні системи для ШІ фактично не працюють.

За даними Reuters, виробники пам’яті відкрито визнають, що пропозиція не встигає за попитом. Генеральний директор Micron Санжей Мехротра 17 грудня 2025 року заявив, що напружена ситуація з постачанням може зберігатися навіть за межами 2026 року, а компанія здатна покривати лише дві третини попиту ключових клієнтів. Це важливий сигнал: ринок не очікує швидкого повернення до балансу.

«У нинішніх умовах неминуче, що багато клієнтів у всіх сегментах зіткнуться з обмеженнями у можливості закупити той обсяг пам’яті, який їм потрібен, — сказав головний комерційний директор Micron Суміт Садана. — Я не знаю жодного клієнта, який отримував би від нас 100% того, що хоче, і дуже багато тих, хто отримує суттєво менше, ніж, на їхню думку, їм необхідно».

Ситуацію посилює перерозподіл виробничих і пакувальних потужностей. Виробники пам’яті свідомо пріоритизують серверні та ШІ-рішення, оскільки вони мають значно вищу маржу. У результаті навіть «звичайна» DRAM і NAND для споживчої електроніки стають менш доступними, що автоматично тисне на ціни.

Додатковий фактор — «інвестиційний лаг». Галузь уже активно вкладає кошти у нові фабрики й обладнання, однак між оголошенням інвестицій і реальним зростанням виробництва минають роки. Це означає, що навіть за активного розширення потужностей дефіцитні позиції можуть залишатися дефіцитними довше, ніж у попередніх циклах.

У сукупності ці фактори формують ситуацію, де подорожчання пам’яті — не випадковість і не короткий сплеск, а наслідок структурних змін у попиті та пропозиції.

Читайте також: Готовність до кіберзагроз: як IBM Power і FlashSystem підвищують кіберстійкість інфраструктури

Фото: freepik.com

Перші наслідки: коли подорожчання доходить до ринку

Зростання цін на пам’ять уже виходить за межі прогнозів і починає безпосередньо впливати на ринок. Наприкінці 2025 року компанія Framework відкрито повідомила про підвищення цін на свої модулі DDR5 одразу на 50%. Причина — суттєве зростання закупівельних цін у постачальників і дистриб’юторів, а також висока волатильність ринку пам’яті.

«Як і раніше, ми також пропонуємо можливість придбати ноутбук у версії DIY Edition без пам’яті та накопичувача, щоб ви могли повторно використати наявні модулі або знайти вигідніші пропозиції самостійно…», — йдеться у заяві компанії.

Цей кейс показовий з кількох причин. По-перше, він демонструє, що подорожчання компонентів більше не є «внутрішньою» проблемою виробників — воно напряму транслюється в кінцеві ціни. По-друге, реакція була практично миттєвою, без спроб довго поглинати витрати за рахунок маржі.

Важливо й те, що Framework прямо назвала ринок пам’яті нестабільним і не виключила подальших коригувань цін. Це свідчить про те, що компанії не розглядають нинішню ситуацію як короткостроковий сплеск, а готуються до затяжного періоду цінового тиску.

Подібна логіка, хоч і не завжди так відкрито, дедалі частіше проявляється й у великих виробників техніки. Частина з них починає переглядати комплектації, зменшувати обсяги пам’яті в базових версіях або скорочувати кількість конфігурацій, щоб втримати формальні стартові ціни.

Зауважимо, що Micron Technology (MU.O) у середу, 17 грудня 2025 року, спрогнозувала скоригований прибуток за другий квартал майже вдвічі вищий за очікування аналітиків Волл-стріт — на тлі стрімкого зростання цін на чипи пам’яті через обмежену пропозицію та бурхливий попит з боку дата-центрів для ШІ.

Акції компанії з Бойсе, штат Айдахо, зросли на 7% під час позабіржових торгів після публікації прогнозу.

Хто відчує удар першим: бюджетні сегменти та низька маржа

Найвразливішим до подорожчання пам’яті та чипів залишається бюджетний сегмент. Аналітики Counterpoint очікують, що глобальні постачання смартфонів у 2026 році можуть скоротитися на 2,1% саме через зростання вартості компонентів. Найбільший тиск припадає на моделі в ціновій категорії до $200.

За оцінками експертів, компонентна собівартість у цьому сегменті з початку 2025 року зросла на 20–30%. Для виробників із низькою маржею це означає обмежений простір для маневру: або підвищувати ціни та ризикувати попитом, або скорочувати характеристики і спрощувати модельні лінійки.

У результаті бюджетний ринок може зіткнутися не лише з подорожчанням, а й зі зменшенням вибору. Менше моделей, менше конфігурацій і повільніші оновлення стають побічним ефектом цінового тиску на компоненти.

Ця ж логіка поступово поширюється і на сегмент доступних ноутбуків та ПК. Навіть якщо формальні ціни зростають помірно, виробники все частіше компенсують витрати через менш щедрі базові конфігурації, що фактично знижує споживчу цінність пристроїв.

Популярне по темі: Amazon анонсувала запуск трьох ШІ-агентів

Nvidia та AMD: хто виграє від цього циклу, а хто змушений балансувати

Поточний ціновий цикл по-різному впливає на виробників чипів. Компанії, тісно пов’язані з інфраструктурою для ШІ, опиняються у значно вигіднішій позиції, ніж ті, хто орієнтується на масовий ринок.

Nvidia працює в сегменті з найвищою маржею, де зростання вартості пам’яті легше перекладається на клієнтів. Попит на серверні рішення та прискорювачі для ШІ залишається настільки високим, що ціна стає другорядним фактором порівняно з доступністю. Саме тому дефіцит HBM і серверної пам’яті в цьому випадку радше підсилює позиції компанії, ніж створює ризики.

AMD опиняється у складнішій ситуації. Компанія одночасно присутня і в серверному сегменті, і на споживчому ринку, де чутливість до ціни значно вища. Для неї подорожчання пам’яті означає необхідність балансувати між маржею та конкурентоспроможністю продуктів.

Для виробників, які працюють у кількох сегментах одночасно, це означає жорсткий вибір пріоритетів — і не завжди на користь масового ринку.

Apple, стратегія маневру та точкові дефіцити конфігурацій

Для великих виробників споживчої техніки подорожчання компонентів не завжди означає пряме підвищення цін. Apple має значно більший простір для маневру завдяки високій маржі, масштабам закупівель і контролю над екосистемою.

Замість одномоментного зростання цін компанія може коригувати конфігурації, змінювати внутрішню структуру витрат або перерозподіляти маржу між моделями. Однак навіть така стратегія не робить її повністю захищеною від системного дефіциту пам’яті.

Проблема полягає не лише в ціні, а й у доступності. Один із ключових виробників пам’яті, SK hynix, прямо заявляв, що його виробничі потужності з DRAM, NAND і HBM вже «повністю розпродані», а ситуація на ринку залишається «надзвичайно напруженою». Компанія також зазначала, що її пропозиція на 2026 рік фактично вже законтрактована.

Популярне по темі: Nvidia представила нові відкриті моделі ШІ та набір інструментів Cosmos

Це створює передумови для точкових дефіцитів. Йдеться не про порожні полиці, а про обмежену доступність окремих конфігурацій — насамперед моделей із більшим обсягом пам’яті або менш маржинальних варіантів, які виробникам простіше прибрати з пропозиції.

Для споживача це виглядатиме як зникнення «вигідних» комплектацій або необхідність доплачувати за більший обсяг пам’яті, навіть якщо формальна стартова ціна пристрою змінюється незначно

Раніше ми вже писали, що наступного року нові Mac, iPhone та iPad можуть подорожчати. За даними аналітиків, довгострокові угоди Apple на постачання DRAM (оперативна пам’ять) закінчуються у січні 2026 року. Це один із базових компонентів для кожного пристрою, тож нові переговори з постачальниками здатні напряму вплинути на собівартість продукції

«Поточні моделі, які вже продаються в магазинах, імовірно були вироблені задовго до дедлайну контрактів, тому можуть уникнути негайного підвищення цін. Apple зазвичай запускає виробництво за місяці до релізу, тож наявні складські запаси ще певний час працюватимуть як буфер», — йдеться у матеріалі.

Другий порядок наслідків: хмара, сервіси та корпоративний ІТ

Подорожчання пам’яті та серверних компонентів найшвидше та найглибше проявляється не в споживчій техніці, а в корпоративній інфраструктурі. Серверна DRAM і HBM є базою для дата-центрів, хмарних платформ і сервісів на основі ШІ, а саме ці сегменти зараз перебувають під найбільшим тиском.

У короткостроковій перспективі частину витрат хмарні провайдери ще можуть поглинати, однак у середньостроковій — тиск починає передаватися далі ланцюгом.

Для бізнесу це означає не лише потенційне подорожчання хмарних і ШІ-послуг, а й ризик обмеженої доступності обчислювальних ресурсів. Черги на інфраструктуру, жорсткіші ліміти або перегляд тарифів можуть стати новою нормою, особливо для швидкозростаючих сервісів.

Читайте також: Україна увійшла до списку лідерів з розвитку ШІ

Висновок і прогноз

Аналітики та учасники ринку дедалі частіше сходяться на думці, що нинішній цикл подорожчання не буде коротким. Навіть за активних інвестицій у виробництво індустрія стикається з інерційністю, яка не дозволяє швидко повернути баланс між попитом і пропозицією.

Жорсткіший сценарій можливий у разі подальшого прискорення попиту на інфраструктуру для ШІ. У такому разі дефіцит може поширюватися і на більш масові сегменти, а точкові проблеми з конфігураціями стануть системними.

М’якший сценарій можливий лише за поєднання двох факторів — уповільнення попиту на ШІ та швидшого введення нових виробничих потужностей. Втім, наразі ринок не бачить достатніх передумов для такого розвитку подій.

Також Transcend прогнозує, що проблема не зникне швидко: за оцінкою компанії, напруга на ринку збережеться ще три–п’ять місяців, перш ніж з’являться ознаки поліпшення. Водночас для покупців це означає обмежену доступність у IV кварталі 2025 року та I кварталі 2026 року — саме тоді, як очікується, дефіцит досягне піка.

У підсумку пам’ять і чипи дедалі більше сприймаються як стратегічний ресурс, а не просто компонент. Навіть у разі стабілізації цін повернення до рівнів початку десятиліття виглядає малоймовірним. Швидше за все, технологічна інфляція стає постійним фоном для всієї галузі.

Ознайомтеся з іншими популярними матеріалами:

OpenAI представила нову версію ChatGPT Images

Названо найпопулярніші блокчейни 2025 року

Фінансова грамотність в Україні стає критичним пріоритетом — причини