Фінансова індустрія визнає трансформаційний вплив блокчейну на ефективність бізнес процесів, якість обслуговування користувачів, транспарентність, кібербезпеку та доходи. У цій статті ми розглянемо детальніше, які переваги пропонує ця технологія та як впливає на банківський сектор України

Вплив блокчейн-технологій на український банківський сектор Фото: freepik.com

Станом на початок минулого року блокчейн вже займав місце у п’ятірці найкращих та найперспективніших технологій, які інтегрувалися провідними фінтех-компаніями. Поруч в топі знаходилися великі дані (big data), штучний інтелект та хмарні обчислення.

Сьогодні ж ситуація дещо змінилась, і технологія викликає інтерес навіть у керівництв провідних країн світу. Зокрема, нещодавно Комітет Сенату США з питань збройних сил закликав Міністерство оборони вивчити можливість використання блокчейну для забезпечення національної безпеки, серед іншого, для управління ланцюгами постачання.

З іншого боку, уряд Китаю планує запровадити перевірку особистості громадян на основі блокчейна під назвою RealDID.

Нещодавній звіт Coinbase підкреслює рекордний сплеск блокчейн-ініціатив серед компаній зі списку Fortune 100. Зокрема:

- Кількість криптовалютних, блокчейн- та web3-ініціатив, оголошених компаніями зі списку Fortune 100, зросла на 39% порівняно з минулим роком, досягнувши рекордного рівня в першому кварталі 2024 року.

- Високі процентні ставки стимулювали попит на безпечні, токенізовані казначейські зобов’язання. Токенізовані векселі США зросли на більш ніж 1000% (з початку 2023 року) — до $1,29 млрд.

- Кількість ініціатив зі створення стейблкоїнів зростає, подібні проєкти очолюють такі компанії, як Coinbase, PayPal та Stripe. Підігріває ринок й ініціативи, запущені Visa, щоб отримати доступ до сфери токенізованих платежів.

Очікується, що до 2030 року ринок токенізованих активів сягне $16 трлн, що дорівнює сьогоднішньому розміру ВВП ЄС, — зазначається у звіті.

«Справжня внутрішня цінність блокчейну, яка, серед іншого, полягає в програмованості транзакцій та їх незмінності, ще не розкрита, — сказав Йорн Ламберт, директор з цифрових технологій компанії Mastercard. — Поки не буде можливості розробляти регульовані фінансові застосунки на блокчейні, переваги ніколи не стануть масовими. Регульовані фінансові установи мають вирішальне значення для справжнього масштабування токенізованих механізмів руху грошей у блокчейні».

Цікаве по темі: Німецький держбанк випустить цифрові облігації на блокчейні

Вплив блокчейн-технологій на український банківський сектор Фото: freepik.com, pngwing.com

Що пропонує блочейн фінансовим установам:

- підвищення транспарентності: блокчейн використовує розподілений реєстр, який записує транзакції у прозорий спосіб, що виключає можливість махінацій. Після того, як транзакція записана, її неможливо змінити або видалити, що забезпечує цілісність даних. Така прозорість дозволяє учасникам переглядати та перевіряти історію платежів, — це підвищує довіру та зменшує ймовірність шахрайства;

- криптографічний захист: технологія пропонує криптографічні методи для захисту транзакцій. Кожен учасник мережі має пару криптографічних ключів: публічний і приватний. Публічний ключ слугує адресою для отримання коштів, тоді як приватний ключ забезпечує автентифікацію та доступ до коштів. Такий криптографічний захист гарантує, що транзакції можуть бути безпечно виконані та перевірені учасниками;

- децентралізація та консенсус: блокчейн працює на децентралізованій мережі комп’ютерів, відомих як вузли. Транзакції перевіряються і вносяться до реєстру за допомогою механізму консенсусу, такого як доказ виконання роботи або доказ частки. Така децентралізована природа усуває потребу в центральному органі або посереднику, зменшуючи ризик єдиної точки відмови і роблячи систему більш стійкою до атак;

- смарт-контракти: блокчейн-платформи, такі як Ethereum, підтримують виконання смарт-контрактів. Це самодостатні угоди із заздалегідь визначеними правилами та умовами. Вони автоматично виконують транзакції і забезпечують виконання договірних зобов’язань при виконанні визначених умов. Смарт-контракти підвищують безпеку, усуваючи потребу в посередниках і гарантуючи, що транзакції виконуються за призначенням;

- відстежуваність та можливість аудиту: блокчейн забезпечує прозорий і доступний для аудиту слід транзакцій. Кожна транзакція пов’язана з попередньою, створюючи хронологічний ланцюжок блоків. Це дозволяє легко відстежувати кошти та перевіряти історію транзакцій. Наприклад, в управлінні ланцюгами поставок блокчейн може забезпечити наскрізне відстеження продукції, посилюючи підзвітність та зменшуючи кількість підробок.

Розробка застосунків на блокчейні (dApps) відкриває широкі можливості для інновацій у різних галузях. Такі додатки можна використовувати для створення різних децентралізованих сервісів, як-от фінансові інструменти (наприклад, біржа Uniswap) та системи управління постачанням.

Декілька яскравих прикладів використання банками блокчейн-технологій: Bank of America, Wells Fargo та Morgan Stanley почали пропонувати крипто-продукти своїм клієнтам, зокрема, у сфері брокерських послуг та управління активами. Goldman Sachs, JPMorgan та Citi стали авторизованими учасниками в сфері біткоїн-ETF. Citi та Goldman провели тестування токенізації.

Читайте також: JPMorgan представив блокчейн-платформу для токенізації активів

На думку Ламберта, транскордонні платежі, ринки капіталу, страхування, торгівля — це ті сфери, де переваги блокчейну і токенізації, такі як програмованість, можуть забезпечити безперебійність, прозорість і поліпшити досвід проведення транзакцій.

«Для того, щоб масштабуватися, вам потрібно перенести існуючі гроші, що підтримуються центральним банком, на блокчейн. Цього ще не зроблено», — каже Ламберт.

Блокчейн на українському ринку банківських послуг

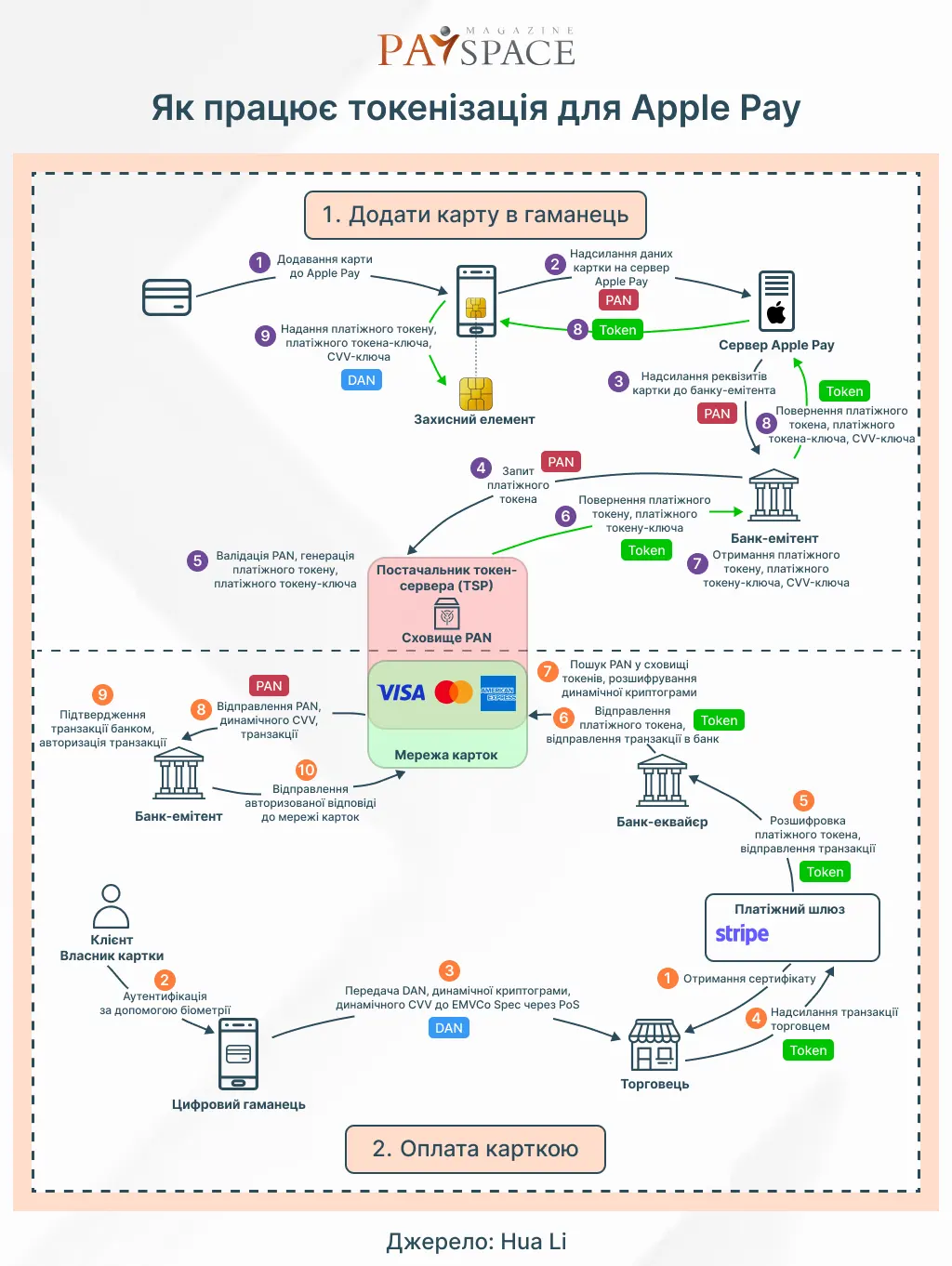

Українські банки активно досліджують і впроваджують блокчейн у своїх операціях, що спрямовано на підвищення безпеки, транспарентності (прозорості) та ефективності процесів. Один із напрямків, які сьогодні активно розвиваються, — це токенізація даних. Це процес перетворення інформації, зокрема, особистої фінансової, в токени, які можуть бути безпечно передані через блокчейн, не розкриваючи вихідні дані. Цей метод підвищує безпеку та конфіденційність, забезпечує відповідність нормативним вимогам, а також запобігає несанкціонованому доступу та зловживанню.

Як пояснили в українському платіжному сервісі Fondy, токенізація — це заміна конфіденційних даних (номер банківської картки, термін дії, CVV/CVC-код, основний номер рахунку) на унікальний шифр (токен), який надалі використовується для ідентифікації картки.

Детально про те, як працює токенізація ми розглядали в матеріалі за посиланням.

Ось гарний приклад того, що блокчейн стрімко стає популярним серед українських банків, — у травні 2020 року ПриватБанк разом з іншими глобальними партнерами Visa приєднався до Visa Token Service як постачальник послуг токенізації, доклавшись до посилення безпеки та покращення клієнтського досвіду цифрових торгових транзакцій в Україні.

Інший приклад — ще у 2021 році Національний банк України підтвердив свою прихильність до проведення пілотного проєкту щодо тестування випуску електронних грошей на базі технології блокчейн. Цей пілотний проєкт проводився Міністерством цифрової трансформації України разом із партнерами — Таскомбанком, фінтех-компанією Bitt та Stellar Development Foundation.

У січні 2023 року Таскомбанк опублікував детальний звіт щодо переваг випуску та розповсюдження електронних грошей на блокчейні.

«Користувацькі кейси, що були досліджені під час пілоту, дають можливість розвитку різноманітних бізнес-моделей на основі використання технології блокчейн, яка може виступити одним з драйверів трансформації фінансового ландшафту в Україні. Зокрема, прозорі та надійні платіжні рішення на блокчейні можуть слугувати одним із пріоритетних каналів надання фінансової допомоги, цільових виплат державних бюджетів і підприємств», — зазначив перший заступник голови правління Сергій Холод.

Інколи взаємодія українських банків із блокчейном стосується і криптовалют. Один із таких прикладів: Unex Bank, компанія Mastercard та фінтех-стартап Weld Money у вересні 2022 року запустили першу в Україні криптовалютну платіжну картку weld, яка дозволяє розраховуватися криптовалютою за товари та послуги всюди, де доступні безготівкові оплати.

Висновок

Вплив блокчейну на український банківський сектор складно переоцінити. Вищезазначені переваги технології стимулюють розвиток платіжних систем, сприяють підвищенню безпеки клієнтів, зокрема через токенізацію, а також транспарентності, що підвищує довіру клієнтів до фінустанов.

При цьому, як зазначають деякі експерти, можливості блокчейна досі повністю не розкриті. Ця відносно молода технологія здатна принести якісні зміни в роботу навіть найбільш консервативних банків, а також вивести на новий рівень фінтех-компанії.

Варто зазначити, що блокчейн популярний далеко за межами банківської сфери. Багато різних компаній впроваджують цю технологію, наприклад, нещодавно стало відомо, що телекомунікаційний провайдер Vodafone планує інтегрувати блокчейн у смартфони.

Ознайомтеся з іншими популярними матеріалами:

Які типи цифрових гаманців існують та як вони працюють — огляд

Глобальна система боротьби з відмиванням грошей (AML) зламана — співзасновник AMLYZE

Mastercard планує створити кредитну карту DeFi

Допоміжні матеріали: consensys.io, quora.com Dino Tito Bajramovic, mastercard.com, bank.gov.ua.