Національний банк періодично оприлюднює звіти щодо стану небанківського сектору України. У цьому матеріалі ми підсумуємо результати останньої аналітики за четвертий квартал 2023 року та порівняємо з даними, отриманими за перше півріччя 2024 року

Огляд фінсектору України: страховики, кредитні спілки та фінансові компанії Фото: freepik.com

Як зазначається у звіті НБУ, у ІV кварталі 2023 року небанківський фінансовий сектор розвивався різноспрямовано. Значно зросли обсяги активів та послуг страховиків життя, а також кредитування фінкомпаніями. Обсяги активів інших фінустанов та основних фінансових послуг упродовж кварталу зменшилися. Зокрема, порівняно з III кварталом знизилися валові премії з ризикового страхування, тоді як страхові виплати зросли.

Погіршилися коефіцієнти збитковості та ефективності діяльності ризикових страховиків. Проте завдяки інвестиційним доходам страховики були прибутковими. Обсяг активів кредитних спілок майже не змінився, однак обсяг кредитного портфеля та операційна ефективність знизилися. Отримати прибуток їм вдалося за рахунок зниження обсягу резервів під кредитні збитки. Незважаючи на зменшення обсягів усіх операцій, крім кредитних, фінансові компанії залишалися переважно прибутковими. Діяльність ломбардів помітно скоротилася: зменшилися обсяги активів, кредитів та доходів, показники рентабельності дещо знизилися.

У ІV кварталі 2023 року значно зросли обсяги послуг страховиків життя та кредитування фінансовими компаніями. Обсяги активів інших фінустанов та основних фінансових послуг упродовж кварталу зменшилися, водночас фінансові компанії залишилися прибутковими. Про це йдеться в щоквартальному Огляді небанківського фінансового сектору.

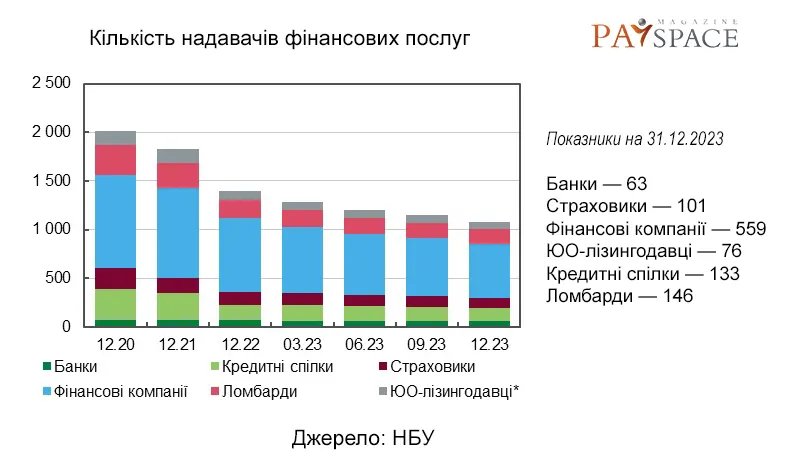

У цілому кількість надавачів фінансових послуг наприкінці 2023 року становила: 63 банки та 1015 небанків. У червні кількість учасників небанківського фінансового ринку знизилася з 1014 (станом на 31 травня 2024 року) до 990 (на 30 червня). Кількість банків зменшилася на один — до 62 (НБУ позбавив ліцензії Альпарі Банк на підставі поданого клопотання фінустанови), їх загальний прибуток за останні 5 місяців становив близько 68 млрд грн). Детальний огляд банківського сектору за перше півріччя 2024 року можна знайти за посиланням.

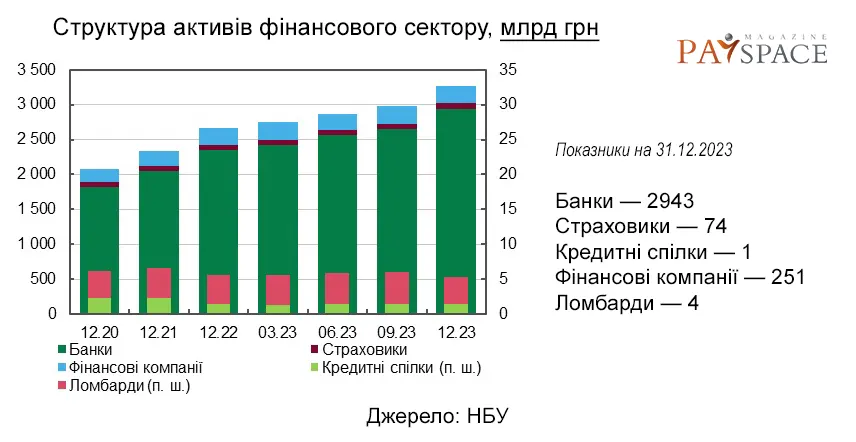

Активи банків за останні чотири роки стабільно зростали і станом на кінець 2023 року становили: банки — 2943 млрд грн; небанки — 330 млрд грн.

Цікаве по темі: Вплив блокчейн-технологій на український банківський сектор

Страхові компанії

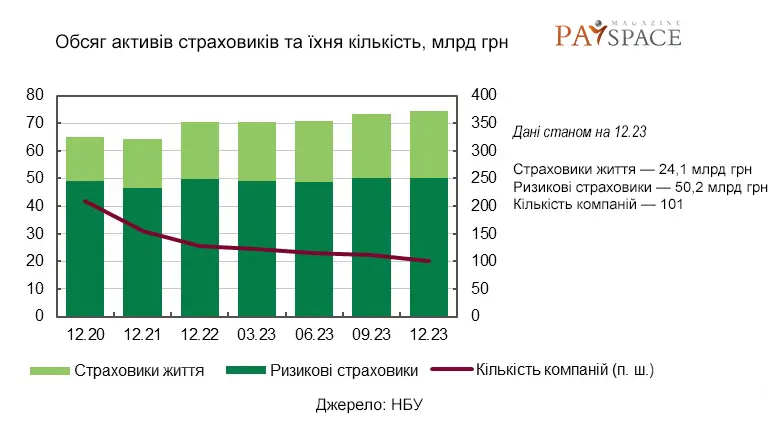

Обсяг активів ризикових (non-life) страховиків у IV кварталі залишився незмінним, а за весь 2023 рік зріс лише на 1%. Активи страховиків життя (life) зросли на 4% за квартал і на 17% упродовж року.

На початку червня 2024 року під наглядом НБУ працювали 95 страховиків та 40 страхових брокерів. Протягом цього місяця із реєстрів було виключено одного страховика життя.

Станом на 30 червня на ринку небанківських фінансових послуг діяли 78 страховиків non-life (у травні 2024 року було 83), 12 life-страховиків (кількість не змінилася), один страховик зі спеціальним статусом, 40 страхових брокерів (кількість не змінилася). Детальніше про те, які зміни сталися на фінансовому ринку України за червень читайте тут.

Валові премії з ризикового страхування упродовж останнього кварталу 2023 року зменшилися порівняно з III кварталом на 2%, однак зросли на 17% порівняно з показниками відповідного кварталу рік тому. Премії зі страхування життя значно зросли як за квартал, так і протягом року: на 22% та 19% відповідно.

Лідерство за обсягом страхових премій серед інших ризикових видів зберегли автомобільні види страхування (КАСКО, ОСЦПВ, «Зелена картка»). На 40% за рік зросли валові премії зі страхування майна та вогневих ризиків, водночас цей продукт досі не відновився після падіння у 2022 році.

Ризикові страховики у 2023 році були операційно прибутковими: їхній прибуток становив 1,9 млрд грн, що забезпечило рентабельність капіталу на рівні 10%. Це майже в півтора рази нижче, ніж у 2022 році, але вдвічі вище, ніж у 2021 році.

Страховики життя завершили рік з прибутком 0,5 млрд грн завдяки інвестиційному доходу. Їхня рентабельність капіталу становить 19%.

Кількість страховиків — порушників нормативів наприкінці 2023 року знизилася до 5 компаній, однак їх частка в активах страховиків зросла до 8%.

Читайте популярне: Скільки іноземних інвестицій зайшло в Україну на початку року — НБУ

Кредитні спілки

Обсяг активів кредитних спілок у ІV кварталі дещо зріс, водночас в цілому за рік – скоротився на 2%. Обсяг нових кредитів зменшився на 2% за квартал через зниження обсягу усіх позик, крім бізнес-кредитів. Заявлена середня частка простроченої більш як на 90 днів основної суми кредитів знизилася за квартал на 2 в. п. до 26%.

Чистий процентний дохід кредитних спілок скоротився на 11% за квартал та на 15% за рік, водночас адміністративні витрати зросли. Попри операційну неефективність, кредитні спілки отримали помірний прибуток за рахунок зниження резервів під кредитні збитки. Незначний прибуток підвищив роль власних коштів у фондуванні.

Кількість порушників нормативів за рік зменшилася вдвічі — до 21. Найбільше кредитних спілок порушують обмеження частки непродуктивних активів.

На початку червня 2024 року під наглядом Нацбанку працювали 125 кредитних спілок. Станом на 30 червня їх кількість знизилася до 120.

Фінансові компанії та ломбарди

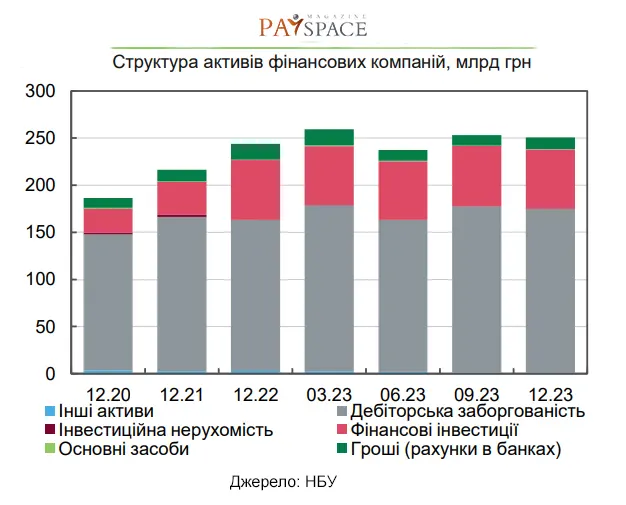

Обсяг активів сегмента через вихід з ринку низки фінансових компаній у ІV кварталі знизився на 1%, однак у річному вимірі зріс на 2,7%. Обсяги всіх видів фінансових послуг, крім кредитів, зменшилися.

Другий квартал поспіль фінкомпанії нарощували кредитування. Обсяг наданих кредитів у IV кварталі зріс на 10,7% за рахунок нових кредитів бізнесу та населенню. За рік було надано на 70% більше позик населенню, ніж у 2022 році, але це все ще на 40% менше, ніж у 2021 році.

Операції лізингу скоротилися на 18% за квартал, передусім у юридичних осіб-лізингодавців. Нові лізингові угоди, як і раніше, укладалися на придбання легкових автомобілів, сільськогосподарської техніки й вантажівок.

Фінансові компанії за рік отримали 8,5 млрд грн прибутку, понад половину з якого заробила державна компанія «Укрфінжитло» — оператор програми «єОселя» за рахунок процентних виплат за ОВДП у капіталі. Прибутковими були три чверті фінкомпаній.

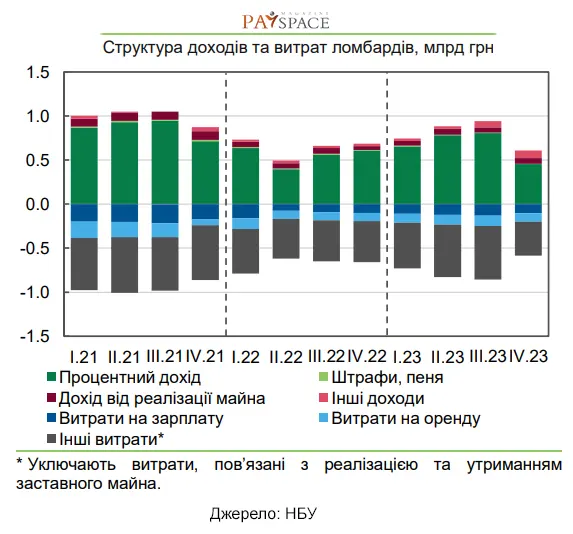

Діяльність ломбардів у ІV кварталі стагнувала. Обсяги активів та нових кредитів зменшилися, а процентні доходи знизилися. Однак сегмент отримав прибуток завдяки зменшенню адміністративних витрат.

Обсяг активів ломбардів помітно зменшився, переважно через вихід з ринку низки компаній. Обсяг кредитів за квартал впав на 20,6% (-5,4% р/р), основні засоби надалі зменшувалися на 7,7%(-28,2% р/р). Розмір власного капіталу ломбардів за 2023 рік знизився на 6,9%.

У ІV кварталі процентні доходи впали майже на 44%, однак доходи від реалізації майна та інші доходи зросли. Витрати ломбардів зменшилися майже на третину, що і дало змогу установам бути прибутковими за результатами кварталу. Показники рентабельності активів і капіталу дещо знизилися наприкінці року.

На початку червня 2024 року під наглядом Нацбанку працювали 555 фінансових компаній та 119 ломбардів.

Читайте також: UPD. Які податки хочуть підвищити в Україні: перелік

Прибутки небанків

Висновок

За останні декілька років кількість учасників небанківського сегменту фінансового ринку скоротилася вдвічі. Більшість гравців припинила діяльність за власним бажанням, відмовившись від усіх ліцензій. Деяка кількість компаній була виключена з реєстру за рішенням Нацбанку, зокрема, у зв’язку з невиконанням ліцензійних умов.

У майбутньому виваженішому кредитуванню, як зазначається у звіті НБУ, сприятимуть зміни до законодавства про мікрокредитування (про граничний розмір процентних ставок та право регулятора встановлювати вимоги до оцінки кредитоспроможності позичальника) та розширення кола учасників Кредитного реєстру за рахунок фінансових компаній і кредитних спілок.

Сьогодні на платіжному ринку діють 18 платіжних систем, створених резидентами, включаючи державні, та 15 міжнародних платіжних систем, створених нерезидентами. На ринку надавачів фінансових платіжних послуг працюють 20 платіжних установ, 12 фінансових установ, що мають право на надання платіжних послуг, один банк — емітент електронних грошей та один оператор поштового зв’язку. Серед інших суб’єктів на платіжному ринку — 44 комерційних агенти та 36 технологічних операторів платіжних послуг.

У червні до Національного банку надійшов 501 запит від учасників ринку щодо реєстраційних та ліцензійних дій. З них 292 запити стосувалися фінансових компаній, ломбардів та лізингодавців, 125 — страховиків, 49 — кредитних спілок і колекторських компаній, 31 — банків, та 4 — операторів платіжних послуг.

Ознайомтеся з іншими популярними матеріалами:

DeepL запускає мовну модель, яка перевершує Google Translate